高額療養費制度で自己負担額は?/さらに負担軽減できる制度とは

入院するといったいどれくらい入院費がかかるのか心配だよね!?

特におひとりさまはすぐに相談する相手が居ない場合もあるから、余計に不安ではないかな?

今回は経済的な不安だけでも払拭できるように、医療費が高額になった際に役立つ公的な保障を案内するソロ。

前回の記事「おひとりさまが保険に入る前に!既に入っている保険ありますよね?」で、民間の保険 に入る前に国営の保険である「健康保険」があることをお話したソロ。

健康保険に加入することで、医療費の自己負担が1~3割で済むことはありがたい話だよね。

だけど、入院や手術あるいは何度も病院に通って、1~3割の自己負担といっても医療費が高額になるケースもあるよね。

そんなときに是非活用したい制度があるんだ。

知っている方も多いと思うけど、それが高額療養費制度といわれるもの。

また、さらに負担を軽減できる制度も併せて紹介するソロ。

具体的にどれくらい軽減できるのか事例を用いながら案内するね。

早速、制度の内容について見ていこう!

自己負担に限度額がある

同じ月に医療機関等で支払った医療費(自己負担分)が高額になった場合、自己負担が軽くなる制度です。自己負担の限度額は、その人の年齢や収入また加入している健康保険によって異なります。

1か月あたり自己負担限度額(70歳未満)

| 年収(所得)区分 | 自己負担限度額(1か月あたり) | 多数回該当 |

| ①約1,160万円 (健保:標準報酬月額83万円以上) (国保:年間所得901万円超) |

252,600円+(医療費ー842,000円)×1% | 140,100円 |

| ②約770万円~1,160万円 (健保:標準報酬月額53~79万円) (国保:年間所得600~901万円) |

167,400円+(医療費ー558,000円)×1% | 93,000円 |

| ③約370万円~770万円 (健保:標準報酬月額28~50万円) (国保:年間所得210~600万) |

80,100円+(医療費ー267,000円)×1% | 44,400円 |

| ④~約370万円 (健保:標準報酬月額26万円以下) (国保:年間所得210万円以下) |

57,600円 | 44,400円 |

| ⑤住民税非課税者 | 35,400円 | 24,600円 |

高額療養費制度の対象とならない費用

一部、高額療養費制度の対象とならないものもあります。

以下に、代表的なものを挙げてみました。

差額ベッド代は病院によって様々です。

4人部屋からかかるケースもあり、完全個室は高いところで一日数十万円です。比較的、国公立病院は安価だと言えます。各病院のHPに明記してありますので、一度確認してみてください。

先進医療や患者申出療養費については、別の機会でお話したいと思いますが、先進医療は民間の生命保険でカバーできるケースが多いものです。

その他、入院時の日用費等については、おそらく入院していない日常での生活のほうがお金をつかうことが多いのではないでしょうか?入院中はお酒も飲めませんし外食もできませんしね(笑)。

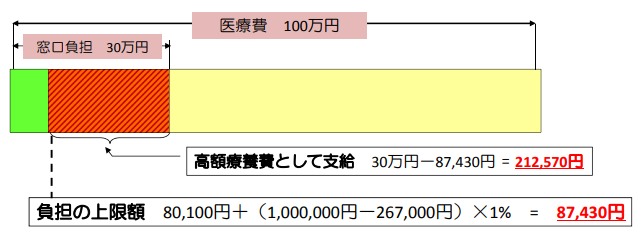

高額療養費制度活用例

例)40歳で上記③所得者(自己負担3割)の方が、入院し医療費100万円かかったケース 厚生労働省保険局「高額療養費制度を利用される皆様へ」より一部転載

厚生労働省保険局「高額療養費制度を利用される皆様へ」より一部転載

高額療養費として、212,570円が戻り、87,430円が自己負担額となります。

実情として、前もってわかる入院の場合は先に申請をすることが多く、窓口で自己負担額分だけを支払うケースが多いです。

なお、入院の場合は、上述の食事費用や差額ベッド代(本人の希望による)等が別途かかってきます。

例えば、入院日をある程度選択できる状況であれば、月末は避けるべし。

そうでないと、月をまたぐことになり、自己負担額が増える可能性大です。

1か月あたりの医療費自己負担限度額(70歳以上)

続いて70歳以上の方の限度額をみていきましょう。

皆さんが70歳になる頃の医療費のイメージになると思いますが、社会保険が厳しくなる状況を考えると、これより厳しくなるのは心得ておきましょう。

また、70歳上の親御さんがいらっしゃる方はとても参考になると思います。

| 被保険者の所得区分 | 自己負担限度額 | |||

| 外来(個人ごと) | 外来・入院 (世帯) |

|||

| 現役並所得① | 現役並Ⅲ:約1,160万円(報酬月額83万円以上) | 252,600円+(総医療費-842,000円)×1% [多数該当:140,100円] |

||

| 現役並Ⅲ:約770~1,160万円(報酬月額53~79万円) | 167,400円+(総医療費-558,000円)×1% [多数該当:93,000円] |

|||

| 現役並Ⅲ:約330~770万円(報酬月額28~50万円) | 80,100円+(総医療費-267,000円)×1% [多数該当:44,400円] |

|||

| ②一般所得者(①、③以外の方) | 18,000円 [年間上限14.4万円] |

57,600円 [多数該当44,400円] |

||

| 低所得③ | 被保険者が住民税の非課税者 | Ⅱ | 8,000円 | 24,600円 |

| 世帯総所得0円の住民税非課税世帯 (年金収入80万円のみ等) |

Ⅰ | 15,000円 | ||

70歳以上の高額療養費制度活用例

69歳以下との違いは、外来通院費用も対象になることです!

例 70歳で上記②一般所得者(自己負担2割)の方が下記の通り、医療費がかかったケース

| A病院で通院治療 | 自己負担額 9,000円(医療費総額 45,000円) |

| A病院で通院治療 | 自己負担額 6,000円(医療費総額 30,000円) |

| B病院で通院治療 | 自己負担額 8,000円(医療費総額 40,000円) |

| B病院で入院治療 | 自己負担額100,000円(医療費総額500,000円) |

手順1 外来分の自己負担額を合算し、外来の払戻額を計算

| 外来自己負担額合計 | - | 外来限度額 | = | 外来払戻額 |

| (9,000円+6,000円+8,000円)=23,000円 | 18,000円 | 5,000円 |

手順2 外来および入院の自己負担合計額を求め、外来・入院の自己負担限度額を差し引き、

外来・入院にかかる費用の払戻額を計算

| 外来自己負担分 | + | 入院自己負担分 | = | 外来・入院の自己負担分合計 |

| 18,000円 (23,000円-5,000円) |

100,000円 | 118,000円 |

| 外来・入院の自己負担額合計 | - | 外来・入院の担限度額 | = | 外来・入院の払戻額 |

| 118,000円 | 57,600円 | 60,400円 |

手順3 手順1と2の払戻額を合算し、全体の払戻額を計算

| 外来払戻額 | + | 外来・入院の払戻額 | = | 全体の払戻額 |

| 5,000円 | 60,400円 | 65,400円 |

以上、高額療養費の払戻金額は65,400円となり、結果、最終的な自己負担額は57,600円です。

*窓口での自己負担合計(通院23,000円+入院100,000円)ー払戻額(65,400円)=57,600円

負担をさらに軽くする方法

高額療養費制度が、とても助かる制度ということを理解してもらえたかと思います。

ただ、それでも、まあまあの出費になることに違いはありません。

そこで、さらに自己負担額が軽くなる方法があればいかがですか?

全員の方が該当するわけではありませんが、該当する方は是非活用して欲しい制度です。

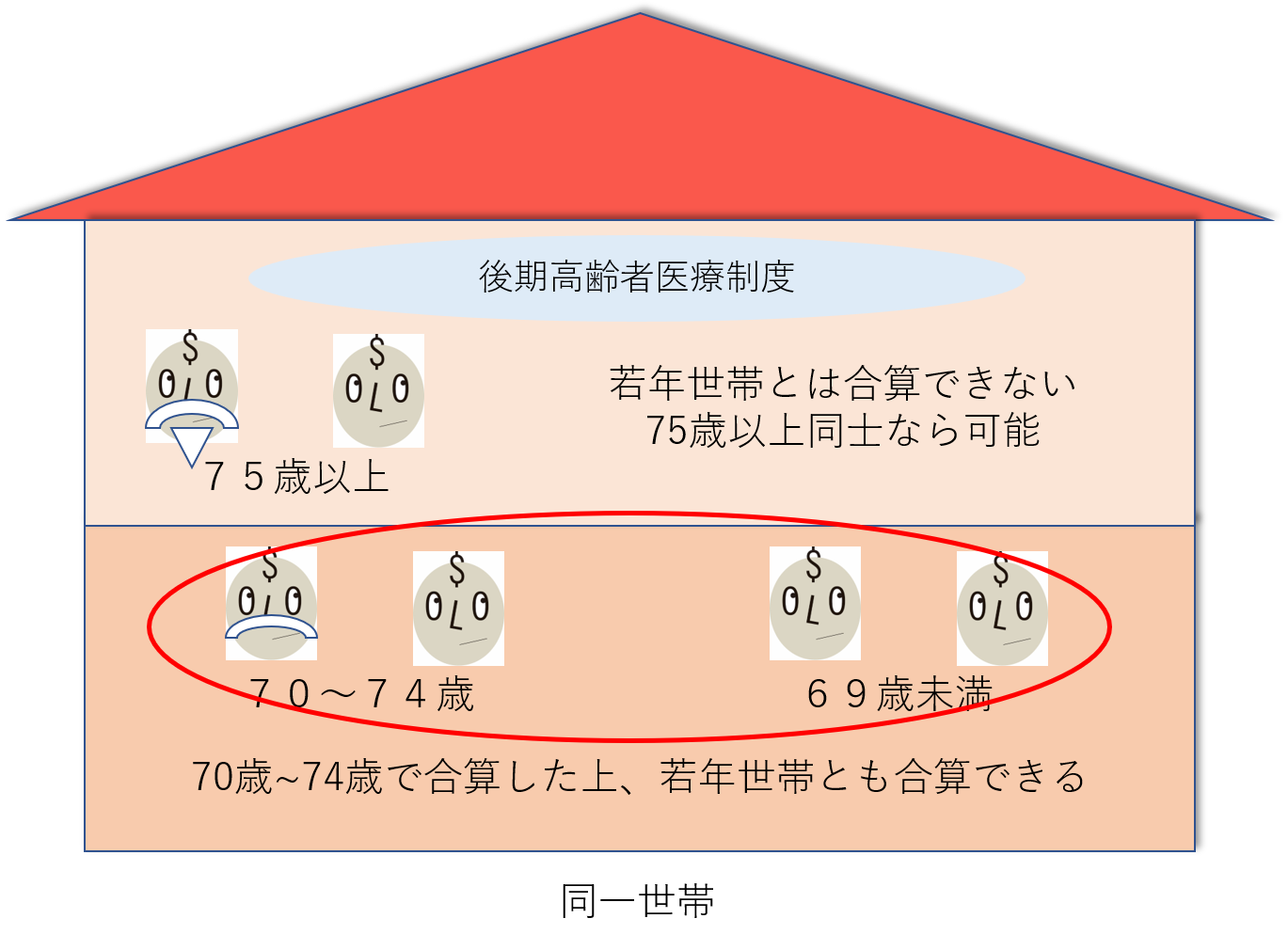

世帯合算(制度)

おひとりさまの中には、ご両親やご兄弟とお住いの方もいらっしゃるかと思います。

世帯で複数の方が同じ月に病気やけがをして医療機関で受診した場合や入院した場合は、自己負担額は世帯で合算することができ、その合算した額が自己負担限度額を超えた場合は、超えた額が払い戻されます。

※世帯とは、同じ医療保険に加入している方に限ります。例えば、自身が協会けんぽで親御さんを扶養にされているケース等。

ただし、70歳未満の方の合算できる自己負担額は、21,000円以上の医療費に限られます。

70歳以上の方は自己負担額をすべて合算できます。

70歳以上⇒すべての自己負担額を合算できる

また、少しややこしいのですが、若年者(69歳未満)と世帯合算できるのは70~74歳となり、75歳以上は合算できません。

なぜなら、75歳以上は後期高齢者医療制度の対象となり、世帯内の若年者とは制度体系が異なるためです。なお、75歳以上同士なら合算できます。

世帯合算活用例

①70歳以上の外来にかかった自己負担を個人単位で合算して、個人単位で限度額適用

②世帯内で「75歳以上」同士、「70~74歳」同士で、それぞれ入院と外来の自己負担を合算して、各限度額を適用

③70歳未満がいる世帯は、「70歳未満」と「70~74歳」で自己負担を合算し、70歳未満の自己負担限度額を適用

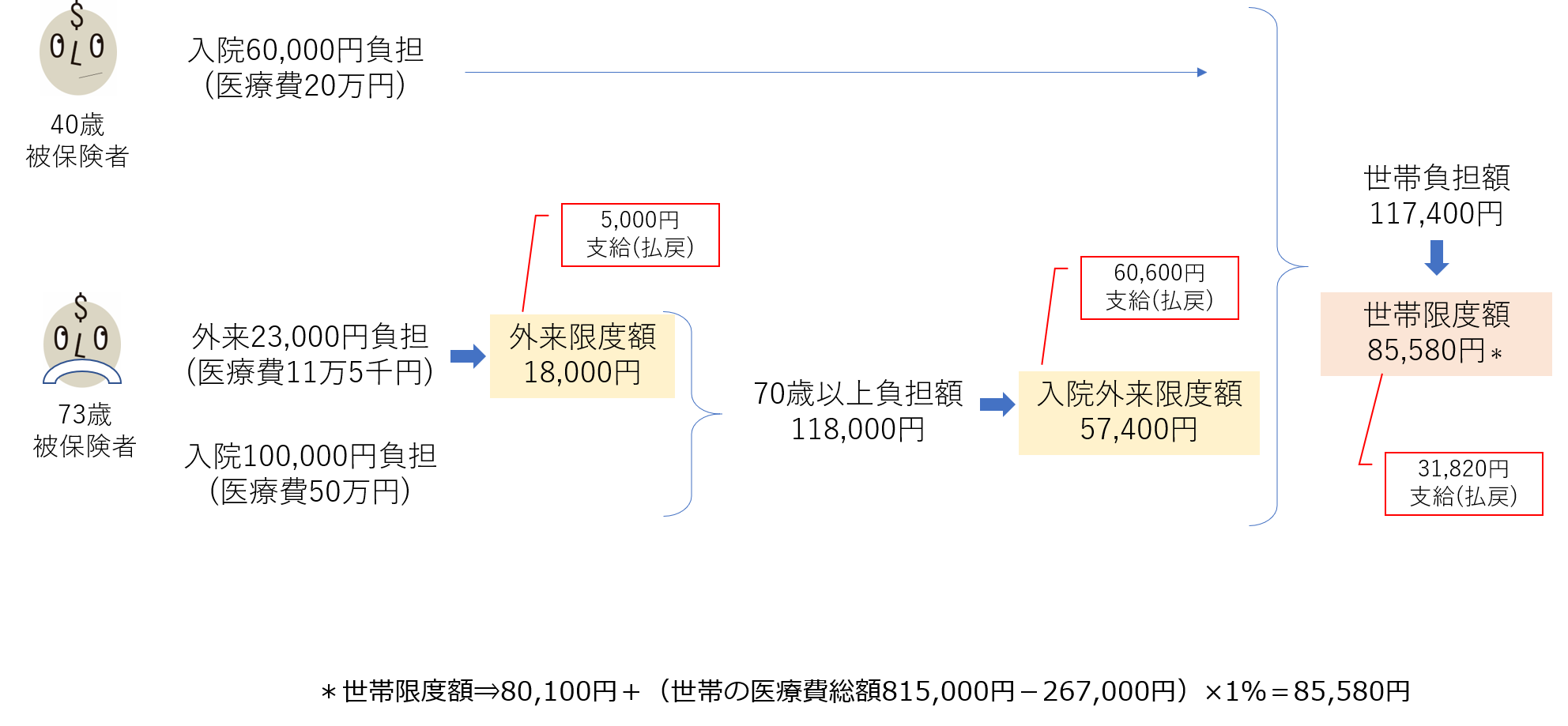

(例) 同一世帯で2人の方が同一月に以下の医療費

□40歳被保険者

入院20万円医療費⇒3割負担で6万円自己負担

□73歳被保険者

入院50万円医療費⇒2割負担で10万円自己負担

通院4.5万円+3万円+4万円医療費⇒2割負担で2.3万円自己負担

クリックすると拡大します↓

以上、上記ケースは75歳以上が居ないため、「70~74歳」と「70歳未満」で世帯合算の流れを紹介しました。

結果的に、

払戻額合計⇒[5,000円+60,600円+31,820円]=97,420円

最終的な世帯負担額は、限度額の85,580円となりました。

別々であれば117,400円の負担になるはずが、世帯合算制度を活用することで、負担減となっていることがわかります。

まとめ

今回の話はどうだった?

上述の制度は、国保やけんぽ協会を原則とした内容を紹介したんだ。

大企業や健保組合、共済組合の場合、基本は国保やけんぽ協会と同じなんだけど、さらに独自の上乗せ制度があるケースが多いので、一度確認してみるといいソロ!

しかし、公的医療制度の力って結構すごいんだね。

100万円の医療費がかかっても、健康保険に加入していると、8万円ちょっとで済んじゃうだからね。

いざという時には助かりそうだね。

特に会社員の方は、保険料の半分を会社が出してくれるんだから、ありがたいソロ。

自営業の方や会社に保険がない方等は国保で全額自己負担。結構な保険料になるよね…

折を見て、保険料を抑える方法についてもお話したいと思います。

併せて読みたい記事

https://tsurukameshow.net/hospitalization-medical-expenses/

Follow me!