老後資金どうやって貯める?|お金を貯めるには手順があります

前回の記事で、老後資金がいくら必要なのか!?ということについてお話したソロ。

「まあ、どれくらい必要なのかは何となくわかった」。

「で、どうやって貯めて、殖やしていくのか??」知りたいのはこれだよね!

結論、お金を貯める方法は、以下の手順となるんだ。

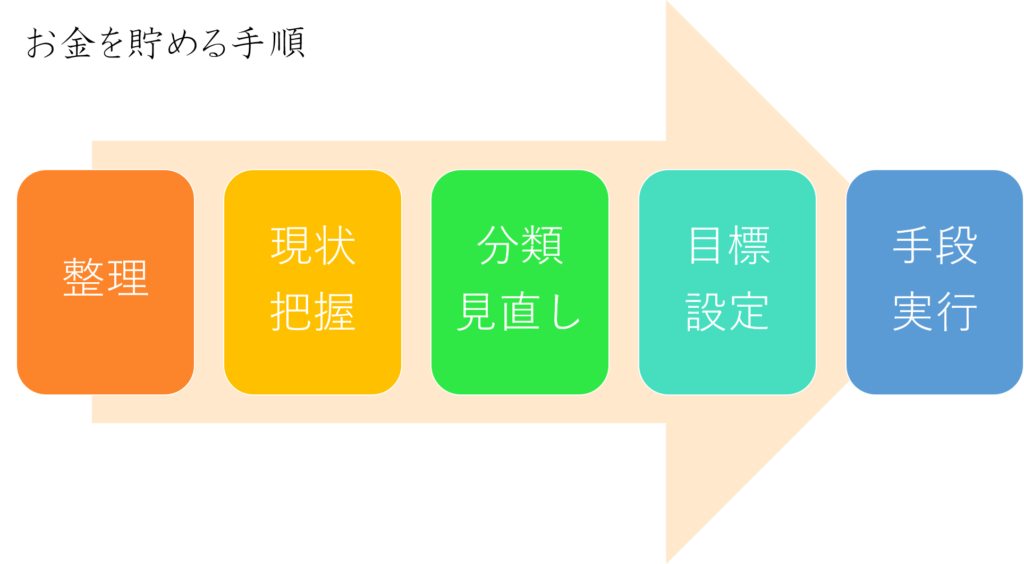

お金を貯める手順

お金を貯めるには、手順(上図)があります。

結論、これが一番の近道になります。

本来は、すぐにでも手法や方法等の情報提供をしたいところですが、

「各プロセスで何故それをやるのか?」

ここを大まかに把握された上で、実践するほうが断然取り組みやすいために、

あえて全体の流れについて案内します。

まどろっこしいですが、ここをしっかり押さえたうえで実践に入って行きましょう!

順番に案内します。

1.整理

あなたは、汚れたり散らかった部屋で過ごすのとスッキリと整理した部屋で過ごすのとでは、どちらが気持ちがいいですか?

人にもよるでしょうが、大抵の方は後者のスッキリした部屋ではないでしょうか。あちこち物も探さなくて済んだりと効率もいいはず。

お金も同じです。お金に関わる環境を整理整頓して、お金の流れをよくすること。

これが、お金の整理をするということです。

整理の一例

〇財布・・・パンパンになって散らかっていませんか?

⇒レシートは捨てる

割引券やポイントカードは捨てるかアプリにする

小銭を整理する、1万円札は必ず入れる

新しい財布でなくもいいので、綺麗に保ち財布に愛着を持つ

〇銀行口座・・・通帳、何冊お持ちですか?沢山の銀行を開設していませんか?

⇒本当に必要な銀行口座を見極めて開設する

ネット銀行も選択肢に入れる

〇クレジットカード・・・銀行口座同様に持ちすぎてませんか?

⇒本当に必要なカードの採択をする

以上、ほんの一例でしたが、今はペイペイやラインペイ、電子マネー‥キャッシュレス化がものすごい勢いで浸透しています。

出来れば、こうしたキャッシュレスマネーをどんどん取入れることをおススメします!

そうすることで、自ずと整理される部分もあるからです。

少し先の将来は、そもそも財布や通帳を持ち歩く必要はないのかもしれません。

その他、

▽生活関連

冷蔵庫やキッチンそしてクローゼット等です。

買ったら捨てる、賞味期限切れは捨てる‥等。

お金の整理に関係あるのか?と思うかもしれませが、必要なものと不要なものが混在している状態は、散財にも繋がります。

▽車の保有

利用頻度が少ない場合は、カーシェアリングやカーリースも一つの選択肢です。ガソリン代、自動車税、自動車保険、車検代(重量税や自賠責保険含)、駐車場代‥車の維持費って結構かかりますよね。

車に限らず、住まい、家具、電化製品‥等、今は「所有から共有または利用へ」の時代に移行しています。

シェアエコノミーやサブスクリプションといったものです。

これからの時代の整理のヒントになります。

▽固定費のリストアップ

通信費や保険等の他、住宅ローンや車のローン等の借金の確認なども必要です。

次ステップの現状把握で必須となりますが、ここでは各固定費やローン等をどれくらい支払っているか等の確認のために請求書や契約書等を整理しておきましょう。

家計整理においては、非常に効果がある部分になります!

2.現状把握

すべてのことに言えることですが、何かを改善するときは、必ず現状を把握したうえでスタートをしますよね。

例えば、ダイエット。

現状の体重や体脂肪、運動の状況等を把握し、それに見合ったレベルや手法で改善策を講じ、そのうえでダイエットを開始しますよね。

資産形成も同じです。

毎月の生活費や借金等の負債、逆に収入や資産といった現状を把握することは必須となります。

そのうえで、次のステップ以降の対策やライフプラン等の計画が立てられます。

現状把握するために、まずやってもらうことは、家計簿をつけることです。

でたー!!家計簿かよ~!って声が聞こえる…

これまで家計簿などつけてなかった方は、面倒くさいなあというのが本音ですよね。お気持ちよくわかります…

僕も最初は苦手でした。

ただ、やっぱりこれをやらないと何も始まらないのです。

そこで、自分なりにできる限り手間がかからない方法等を色々と試してきました。

皆さんにもベストな方法を提案するつもりです。

まずは2か月間だけでいいのでやってみてください!

するとお金の使い道がそれとなく見えてきます。そして、何かしらの気づきがあります。無駄も見えてくるというわけです。

家計簿もそうですが、少しは手間をかけないとお金を貯めるという目的は達成できませんので、その辺は一緒にがんばりましょうね。

3.分類・見直し

現状把握が出来たら、次にお金(の流れ)を使い道によって分けます。

目的は、お金を何に使っているのか認識し、お金の流れのバランスを整えます。

具体的には、

光熱費や家賃、食費…といった生活に欠かせない必要な費用です。

お酒やたばこ、お菓子、外食…??

一般的にはそう言われていますが、それは違います。

そうした物が自分にとって価値のあるものであれば、それは投資になる場合もあります。浪費とは「価値に見合わないもの」と考えて下さい。

例えば、付き合いの飲み会や見もしない定期購読・視聴、一年間結局着なかった洋服、ATMの手数料…

あげればきりがありませんが、惰性や衝動買い等は浪費になる可能性が高いと考えてください。

使う予定のあるお金です。例えば、マンションの頭金や車の購入費、お子さんの大学入学資金等があります。

お金に関する投資はイメージつきますよね。株式とか投資信託…

それ以外にも、ジムに通い体を整えたり、習い事をして自分を磨いたり‥等自身を成長させることも投資になりますよね。

以上、お金を分類することで、どこにどれくらいお金を使っているのかの配分がわかり、偏り過ぎているところを修正します。

分類できたら、それぞれ分けたお金の中で、必要に応じて見直しをしていきます。

これは、家計簿をつけることで自ずと無駄なものが見えてきます。

最後に、4つのお金の流れの全体の配分のバランスを決めていきます。理想的な配分バランスというのがありますが、それを参考に自身に合った割合にしていきます。

4.目標設定

分類・見直しをして、お金の流れをイメージ出来たら、次に老後資金等の目標金額を設定します。

その目標金額に対して、貯金・投資額の基本的な割合を決めていくことになります。

当然、消費・浪費も踏まえた上になりますが。

ちなみに、前の記事「必要な老後資金はいくらなのか?」で一般的な老後に必要なお金を試算してみました。

参考にしていただければと思いますが、あくまでも平均値をベースに算出したものです。

一人ひとりの年金受給額も違えば、現在の年齢、年収、生活費、負債状況、資産状況そして老後以外にもマンション購入等の目標がある方もいらっしゃるでしょう。

そうなると、老後資金の目標額も違えば、積立額や前項の「お金の分類」の割合も人それぞれで違ってきます。

2.の「現状把握」が家計簿なら、ここでは、ライフプラン(ニング)が一番効率的なツールとなります。

5.手段&実行

目標が決まれば、あとは手段を選び、実行することになります。

手段とは、目標額を到達するために、どの金融商品を使うのか?ということです。

例えば、

・預貯金

・財形(一般・社内)

・保険(個人年金、積立等)

・株式

・投資信託

・iDeCo

・NISA

・不動産リート

・FX外国為替証拠金取引

以上、おおざっぱに挙げてみましたが、いかがでしょうか?なじみのある投資先もあれば、なんだか怪しいなというものあるのではないでしょうか。

どれを選択するかは、どれだけのリターンを望みリスクを取れるのかによります。

ちなみにバブル期といわれた時代、預貯金は最高の投資先でした。例えば、郵便局の金利は6%(定期貯金)を超えていました。100万円が10年ちょいで200万円になっていた時代。

今では考えられませんが、リスクも低い最高の投資先だったんですよね。

現在の金利は、皆さんもご存知の通り、0.001%みたいな感じでほとんどお金は増えません。

よって、時代に合い、かつ各々の考えに合った投資先を選ぶ必要があります。

なお、投資先は一つとは限りません。

投資先が決まれば、あとは実行です!

できるところから小さく始めていけばいいのです。

以上、お金を貯めるための手順をおおまかに見てきました。

次からは、それぞれ項目別にもう少し詳しく、具体的なやり方について提案してみたいと思います。

楽しみにしてください。

![]()

Follow me!