老後資金は投資信託で貯める|具体的な商品の選び方

老後資金の資産形成の最終プロセスである具体的な商品選択について紹介していくソロ。

前回は、

「目的によって、運用手段(預貯金、株、投資信託など)を選択する」ことについて話をしたよ。

老後資金を目的とした場合、投資信託がベストな運用手段という結論に至ったわけだけど、具体的な商品をどうやって選べば良いのか??

ここが一番知りたいところだよね!?

というわけで、今回は商品選択までの手順を紹介するソロ。

では、早速、本題に入っていこう!

投資信託の商品選択のための手順

投信信託の商品(ファンド)を選ぶ際、1つの商品(ファンド)だけを選択するのも全然ありなのですが、複数の商品(ファンド)を組み合わせることで、リスクを軽減し運用を安定させる効果があります。

その組み合わせをどうするのか!?

それについては、基本的な手順があります。

これをマスターすることで、今後の金融商品選びがスムースになります。

とても貴重な情報ですよ!

結論、商品を選択する手順は、以下の図の順番です。

聞きなれない言葉かもしれませんね。

一つずつ解説していきますね。

1.アセットアロケーション(資産の配分)

何とも響きがよくバカンスにでも行くような名称ですが、「資産配分のための大枠を決める」ことをアセットアロケーションと言います。

運用先(投資先)を分散し、その割合を決めること。

例えば、国内株式30%+世界株式30%+国内債券20%+世界債券20%といったように配分を組み合わせていくわけです。

もう少し詳しく見てみると、投資信託の資産クラスは以下のようになります。

*資産クラスとは、世の中の投資信託がどこに投資しているかを指します

資産クラスは、大きく分けると、株式・債券・リートに分類されます。

他にも、金や銀、砂糖、石油等のコモディティあります。

実際の投資信託の商品では、

例えば、

◆国内株式〇〇ファンド

→「国内株式」…日本国内の複数企業の株式で構成

◆先進国債券□□ファンド

→「先進国債券」…複数の先進国の債券で構成

◆世界株式△△ファンド

→「国内・先進国・新興国株式」…全世界の複数企業の株式で構成

◆世界バランス型☆☆ファンド

→「国内・先進国・新興国株式」+「国内・先進国・新興国債券」+「国内・先進国リート」等…全世界の複数企業・国・不動産の株式、債券、リート等で構成

以上のような商品(ファンド)構成となっています。

ここで、一つ分かりやすい事例を紹介します。

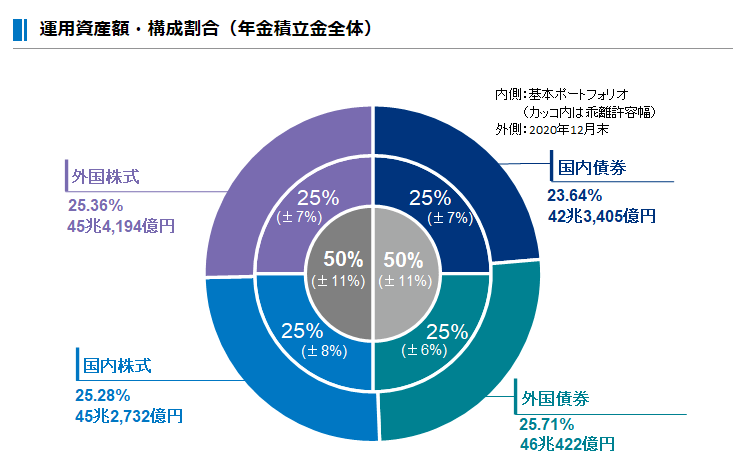

GPIFのアセットアロケーションを参考する

皆さんが毎月積み立てている厚生年金や国民年金。その積立金が何処で運用されているかご存知でしょうか!?

「GPIF」という国の年金積立金管理運用独立行政法人が運用・管理しています。

国が引き抜いた投資のプロフェッショナル集団というわけです。

我々が納めている年金保険料も投資で運用されているわけです。

投資は決してハードルが高いものではないのです。

そして、投資のプロフェッショナル集団であるGPIFの資産配分割合は以下の通りです。

出典「年金積立金管理運用独立行政法人(GPIF)ウェブサイト」(http://www/gpif.go.jp)

ざっくりですが、国内債券25%、外国債券25%、国内株式25%、外国株式25%が基本的な運用(資産)配分となっています。

ちなみに、2001年度以降の実績は、年率収益3.37%・収益額85.3兆円(2020年末時点)です。

皆さんも資産の配分をどうしよかと迷った際に、参考にされるのも一つの手かもしれません。

また、もう少し詳細に配分を検討したい方は、以下の手順で資産配分を決定していきます。

アセットアロケーションの決め方

アセットアロケーション(資産配分)を決めるうえでのポイントを4つ紹介します。

☛10年後、20年後?

2.いくら必要か

☛500万円?1000万円?

3.準備できるお金

☛手持ち金や最初に投資できる資金など(0でも大丈夫)

4.毎月の積立額

☛毎月いくら積立て出来るのか?

ちなみに、「3.準備できるお金」について補足をすると、預貯金にあるお金を全部投資しようとする方もいらっしゃいますが、これはおススメしません。

失業や災害時の「有事の時の備え」のために、最低6か月分の生活費または月給は手元に残してください。

以上の4つのポイントをおさえることで、目標の積立額に対する必要な利回りが決まり、

おススメのアセットアロケーション=資産配分が見えてきます。

とは言っても、利回りや資産配分をどうやって確認するのか!?

とても便利なツールがあります。

株式投信情報サイト「モーニングスター」が提供する

☛ 目標金額に必要な利回りでポートフォリオを組む

こちらのサイトで上記4つを入力すると、

1.必要利回りが決まる

↓

2.おススメの資産配分提示

↓

3.おススメの商品(ポートフォリオ)提示

以上、アセットアロケーションからポートフォリオまで全て提案してくれます。

この結果が100%正解というわけではありませんが、とても参考になるのではないでしょうか。

2.ポートフォリオ(ファンド=商品決定)

アセットアロケーション(資産配分)が決まれば、具体的なファンドいわゆる金融商品を検討します。

今回は、老後資金を貯めるのに、iDeCoやつみたてNISAの「投資信託」をおススメしているため、投資信託のファンド(商品)選びについて紹介します。

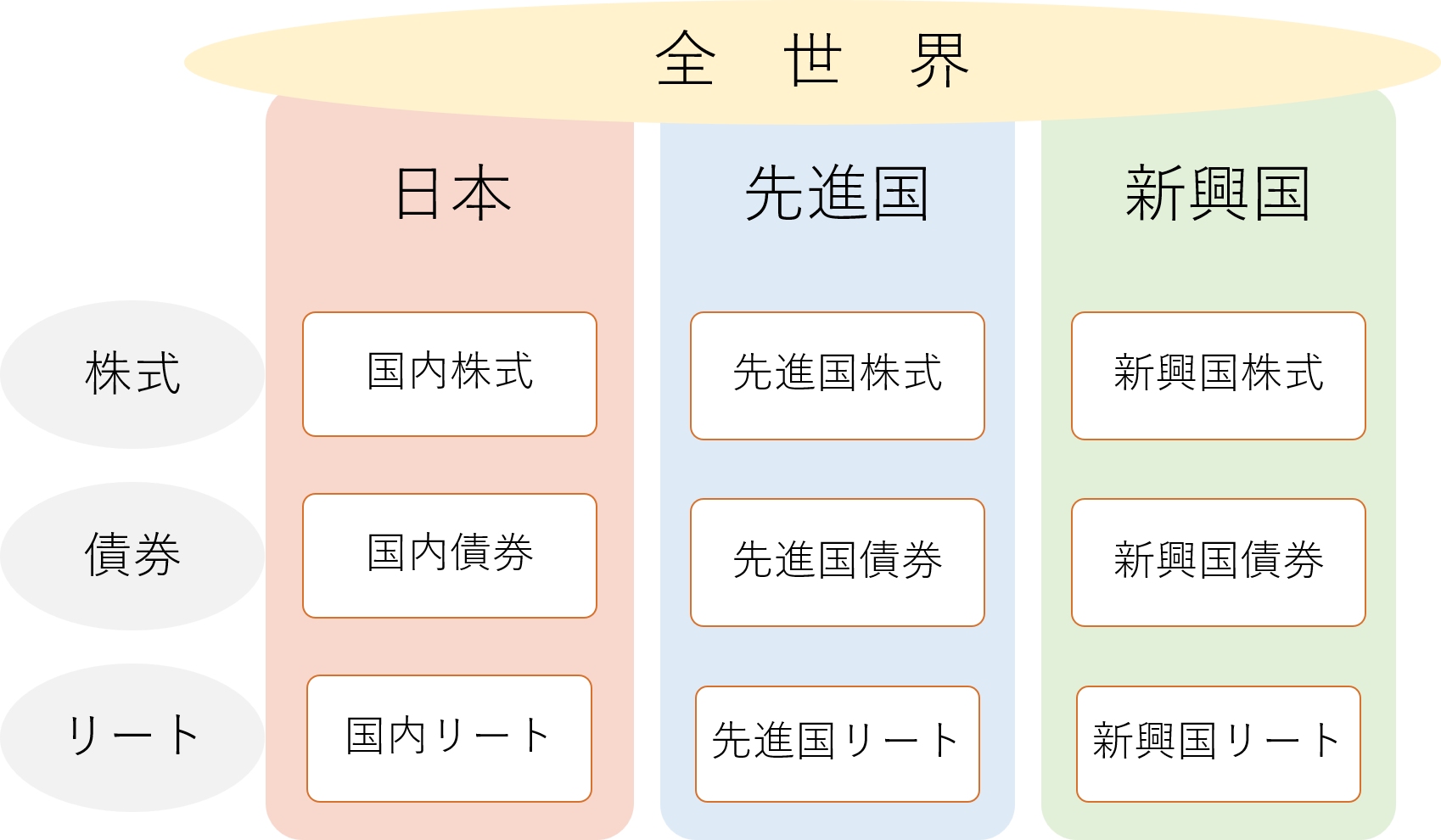

まずは、アセットアロケーションとポートフォリオという聞きなれない言葉も出てきているので、少し整理するために、下図をご覧いただきイメージしてください。(クリックすると拡大します)

つまり、株式か債券か、国内か海外か‥等の資産の配分を決めるのがアセットアロケーション。

具体的な商品を決めるのがポートフォリオです。

例えば、国内株式50%+海外債券50%と決まったら、国内株式の内訳商品としてA国内株式ファンド、海外債券の内訳商品としてC世界債券ファンドといった商品を選択していきます。

では、投資信託の選び方について大まかに紹介します。

↓

②各資産配分における具体的な商品(ファンド)を選ぶ

①投資信託のタイプを決める

投資信託には大きく2種類のタイプ(運用方針)が存在します。ざっくりと紹介します。

1)インデックス(パッシブ)ファンド

日経平均株価やNYダウといった「株価指数」=特定の指標と同じ値動きをするよう運用される投資信託です。

◆特徴

・運用コストが安い

・バランス良く市場全体に分散投資できる

2)アクティブファンド

プロのファンドマネージャー(投資のプロ)により、「株価指数」等の動きを上回る投資成果を目標とする運用方法のことを言います。

◆特徴

・インデックス投資より高いリターンを期待できる(その分リスクも高くなる)

・運用コストが高い

個人的には、インデックスファンドの方がおススメです。

アクティブファンドにも「セゾン資産形成の達人ファンド」など、しっかり実績を出しているものもありますが、やはり運用コストが安いインデックスファンドは安定かつ安心だと思います。

②具体的な商品を選ぶ

アセットアロケーションで資産配分が出来たら、各配分ごとに商品を決めていきます。

iDeCo、つみたてNISAにおいては、選択できる商品が決まっています。しかも、手数料などの条件をしっかりクリアした金融庁が認可した商品を厳選しているため安心です。

例えば、国内株式50%+先進国株式50%で組んだ場合(アセットアロケーション)、

〇国内株式対象のファンドの中からを検討・選択

(iDeCo・つみたてNISA、各証券会社の取扱商品の中より)

(例)・eMAXIS Slim国内株式 ・ニッセイ日経225インデックスファンド 等

〇外国株式対象のファンドを検討・選択

(iDeCo・つみたてNISA、各証券会社の取扱商品の中より)

(例)・eMAXIS Slim先進国株式 ・SBIバンガードS&P500インデックスファンド 等

ネット検索で、「イデコ、投資信託おすすめ」など検索すると、沢山の商品が出てきます。

また、どれを選べばよいかわからない??という場合。

答えは簡単です!

「信託報酬料が安い」ファンドを選べばOKです。

以上が、投資信託(ファンド)の選び方でしたが、いかがでしょうか?

色んな商品を組合わせていくのも案外楽しいものです。

ただ、人によっては、「面倒くさい!」という方もいらっしゃるかもしれませんね。

そんな時は、世界株式一択(100%)!もありです。

理由は、

・株式100%といえど長期保有すればリスク軽減されリターンも安定することは前にも述べたことです。

・必然的に業種、地域、通貨の分散になっているため、分散化がしっかりなされます。

どちらにしても、まずは証券口座を開設して実際にやってみることです。

口座開設については、また別の機会にお話しようと思いますが、

おススメは?と聞かれたら、

端的に言うと、「ネット証券」一択です。

理由は、各種手数料が安く、iDeCo、NISAともに選択できる商品が豊富。

具体的には、SBI証券や楽天証券などがおススメです。

まとめ

以上で資産形成シリーズが一旦完結したソロ。

1.お金を整理する

2.現状把握(家計簿)

3.お金を分類(3つの川)・見直し

4.目標設定

5.手段~商品選択

以上の5項目を順追って紹介してきたんだ。

これを実際に実行に移すことができれば、本当に大きく資産形成に効果が表われてくるよ。

ただ、全てを一気にとなると、なかなかの覚悟も必要となるのも事実。

まずは、できることからやってみることだよ。

例えば、「お金の整理」の銀行通帳をまとめる、電子マネーを取り入れる、家計簿を2か月間だけやってみる‥等。

これだけでも意識が変わるため、よりお金を引き寄せる体質に変わるかもしれないよ。

だけど、資産形成をやり始めるにあたり、いや、やり始める前に、必ずやっておいた方がいいことがあるんだ。

それは、

「ライフプランニング(人生設計)をすること」

これまでも何度かしつこいくらい話してきたけど、あらためて話を聞いてソロ。

というのも、本当に大事なことだからなんだ。

例えば、旅行。

目的地を明確にすることで、はじめて、交通手段や日程等そして予算の計画が立つんだよね。

むやみやたらと飛行機や電車、バスに乗り、寄り道ばかりしていると一向に目的地に着かない上に、無駄な時間と費用がかかってくるのは想像できるソロ。

おいらは、何も今を犠牲にして、全てを未確定の将来に備えましょう。

と言っているわけではないんだ。

旅行でも目的地までの道中で立ち寄りたい所や楽しみもあるよね。それと同じで人生も一度きり。楽しんで過ごしたいよね。

だけど、道中で楽しみ過ぎてお金を全部使ってしまったらどうなるだろう?

目的地に辿り着くかどうかも微妙だけど、何とか辿り着いたとしても、そこで、ご飯も食べることさえままならない状態になりかねないよ。

そうならないためにも、現実にかかるお金(費用)と、予算(収入)を見える化して、計画を立てることが大切になるんだ。

さらに付け加えるなら、

一人ひとりで目的地や経由地、手段、費用や予算等は違うんだ。

ライフプラン的にいうと、

一人ひとりの老後の過ごし方や、医療・介護に対する考え、生活費、もらえる年金、働き方、収入‥等、千差万別。

この辺を明確にすることで、ようやく資産を作るために最適な商品を選択できるんだ!

みんなが希望する目的地はどんなところかな?

ライフプランニングは、

自分の人生を、俯瞰して見るように、

目的である行き先を明確にし、無駄のない一番効率的な道筋を見える化してくれるんだ。

おいらの「ソロソロ」でなくてもいいから(笑)、是非一度、ライフプラニングをやってみて!

簡易版だけど、日本FP協会等のHPで無料のライフプランニングソフトが利用できるソロ。

では、資産形成シリーズのお話に最後までお付き合いいただき、ありがとうございました。

併せて読みたい記事

https://tsurukameshow.net/ideco-nisa/

Follow me!