どこでお金を殖やす?|運用先の選び方

資産形成の最終プロセスは、いよいよ実際の運用先を選択することになるソロ。

これまでのプロセスを簡単に振り返ると、

2.現状把握…家計簿をつけてお金の流れを把握する

3.分類・見直し…支出を消費70:浪費10:投資20の3つに分類し、偏りがあれば見直しをする

4.目標設定…ライフプラニングを行い老後の必要資金をある程度、明確にする

ここまでくると、あとは今後貯めていくお金や既に貯まっているお金を、どこに預けて、どうやって運用していくのか!?すごく気になるよね。

これを1から100まで案内するとなると、相当な時間を必要するために、ここでは大まかな考え方を知って欲しいソロ!

ある程度、投資経験のある方は、ちょっと物足りないかもしれないけど、復習やこういう考えもあるんだといった感じで読んでもらえたら嬉しいソロ。

では、早速、本題に入っていこう!

お金をどこで殖やすか!?運用先の選び方~手段実行①~

さて、老後資金の目標額が決まったとして、次はその目標を達成するために、いったいどこで貯め・運用していけばよいのか!?

ここでは、ベストな運用手段は何なのか!?について考えてみたいと思います。

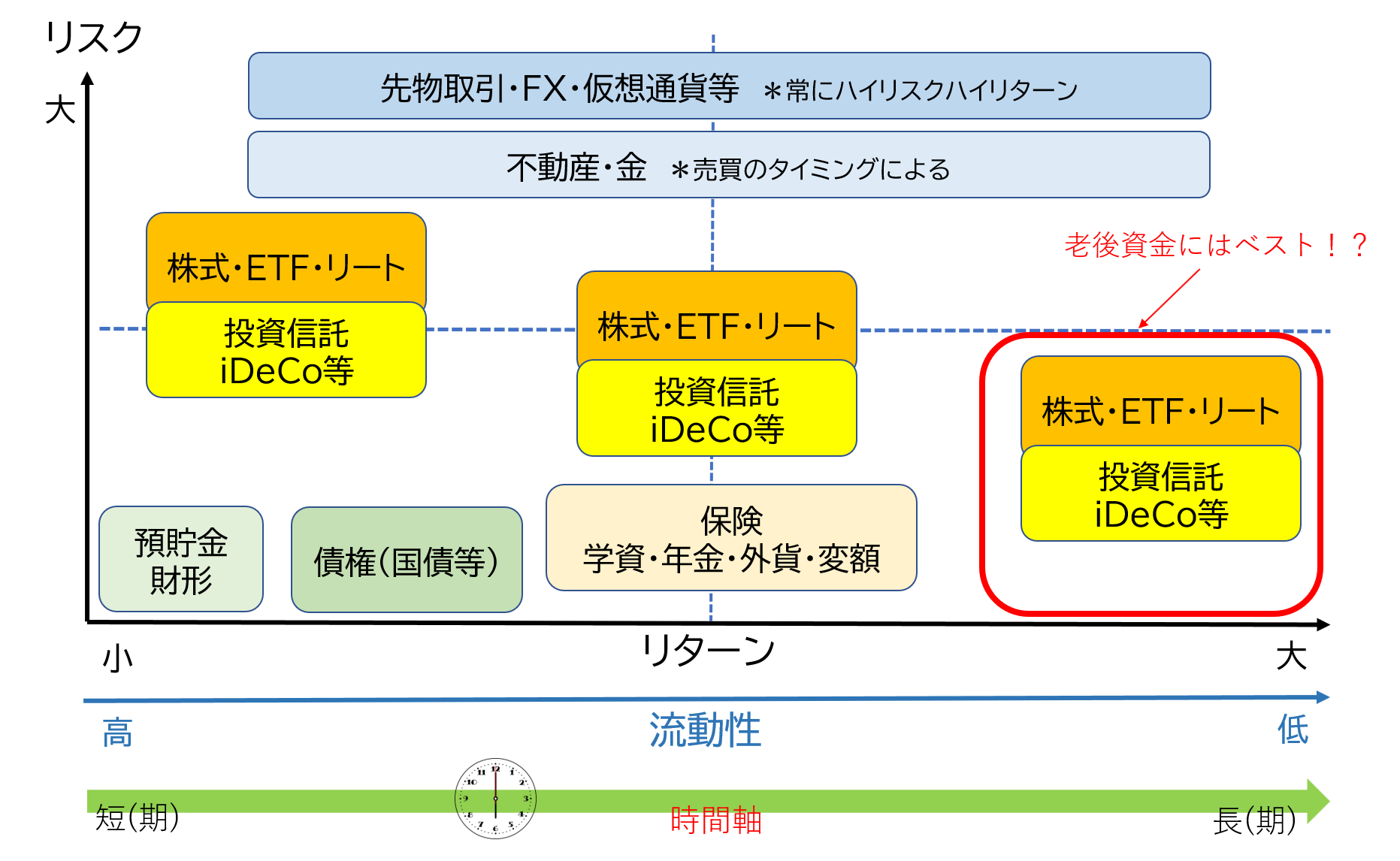

まずは、ざっと思いつく資産運用を挙げてみると、

預貯金(普通・定期)、外貨預金、財形、保険(学資、年金、変額、外貨建て等)、国債、投資信託、確定拠出型年金、株式(ETF、リート含)、先物取引、外国為替証拠金取引(FX)、仮想通貨、金、不動産・・・

他にもあるのかもしれませんが、何となく聞いたことがあるのではないでしょうか。

で??いったいどれがいいのか??

あまりにも雑然とし、選択肢も多い中、どれを選び運用するのが良いのか!?

わからないうえに迷いますよね。

その答えは、

目的によって手段(運用先)を選択する

まずは「何のためにお金を貯めるのか!?」という目的を明確にすることです。

今回の資産形成連載においては、「老後資金」という目的でしたよね。

結論から申し上げますと、

「株式・ETF・リート」、「投資信託・iDeCo等」(下図参照)を手段=運用先として検討されることをおススメします。中でも、投資経験初心者の方は「投資信託・iDeCo等」の一択です。

iDeCo等にはつみたてNISAも含みます。

また、これまでの記事を読んでいただき、教育資金や住宅取得費、予備資金‥等の貯金目的が新たに生まれた方もいらっしゃると思います。

老後資金を含めて、お金を貯める・資産形成を行うにあたり、少しでもイメージできるように下のような資料を作ってみましたので参考にしてみてください。

完全に僕のオリジナルです。本来、一つのグラフに納まりきれない情報量があるのですが、無理やり入れ込んだこともあり、ツッコミどころ満載の資料になっています。ただ、イメージをしていただくには問題ないかと思います。

*用語補足

・リスク・・・「危険」や「損失」のことではなく「可能性」や「不確実性」のことを意味しています。株式でのリスクは、株価が上下する可能性であり、よく言われるハイリスクとは上がる可能性も大、下がる可能性も大、いわゆる上下の幅が大きいといことです。

・リターン・・・金融商品を保有することで得られる「利益」や「収益」のことです。

例えば、1年後に長年の希望だった海外旅行に行くことになりました。

100万円くらい費用がかかるとして、皆さんでしたら、どこでどうやって100万円を貯めていきますか?

まさか不動産投資で貯めようなんて思いませんよね。株式投資でも微妙ではないでしょうか?

おそらく大抵の方は、図左下の「預貯金」を選択する方が多いのではないでしょうか。

☛理由:預け期間が短期間で流動性(換金しやすさ)が高く、リスクが低い(小)もの

では、お子さんの教育費はいかがでしょうか? 10年~20年先のお金です。少しは利息を付けてもらいたいですよね。

預貯金もありだと思いますが、図のちょうど中央あたりの「保険」、あるいはNISAを利用して「投資信託」や「株式」も選択肢に入ってくる方もいらっしゃるかもしれませんね。

☛理由:15年前後の中期で流動性もそこまで問わない、極力リスクを抑えながら少し高いリターンを目指したい

その他、もう少し事例を出してみます。

・有事の備え(緊急予備資金)や生活資金等

☛リスク低・流動性高⇒預貯金

・数年以内に購入予定のマイホームの頭金やリフォーム代、家電製品、自動車等の特別費

☛リスク低・流動性高~中⇒預貯金(定期)、財形(住宅)、国債等

・しばらく使わないお金や余裕資金。多少リスクをとっても増やしたい。

☛リスク中~大・流動性低⇒株式・リート・ETF、投資信託、不動産等

このように、目的によって運用先が変わってくることを実感していただけたかと思います。

なお、先物取引やFX,仮想通貨等も資産運用手段の一つです。

ただし、現状では価格のブレが大きいため、リスク許容範囲かつ余裕資金で運用を楽しめる状況において投資(投機)することをおススメします。

また、不動産は初期投資が大きく、保有コストもかかります。さらに不動産業者との情報格差も依然としてあります。余裕が出来てからの選択肢の一つとして後々検討されても良いかと思います。

金ゴールドについては、有事の際や株式等下落に対するリスク分散として検討します。後々で良いかと思いますが、オススメの投資先でもあります。

そもそも、皆さんがお金をどこかに預けるとした際に、理想的な預け先とはどんなところでしょうか?

おそらく「安全かつ利息(利率)が高い」ということに異論はないと思います。

上図で言うと、右下に位置する金融商品となります(リターン大、リスク小)。

では、何もかも今述べた右下に位置する金融商品(株式、投信信託等)で運用して良いのか??

そうではありませんよね。

上述した旅行代を貯めるのに、株式等ではあまりに不安定です。

ポイントは、時間軸が重要になってきます。

いつ使う予定のものなのか!?

老後資金のように時間をかけて良いものであれば、

時間を味方にすることで、リスクが軽減され、リターンも安定してきます。

その点、老後資金は長期かつ流動性(換金性)も必要ないために、上図右下の金融商品がベストな運用先となるわけです。

では、なぜ長期間の運用であれば、株式や投資信託がリスクが軽減され、リターンも安定するのか!?

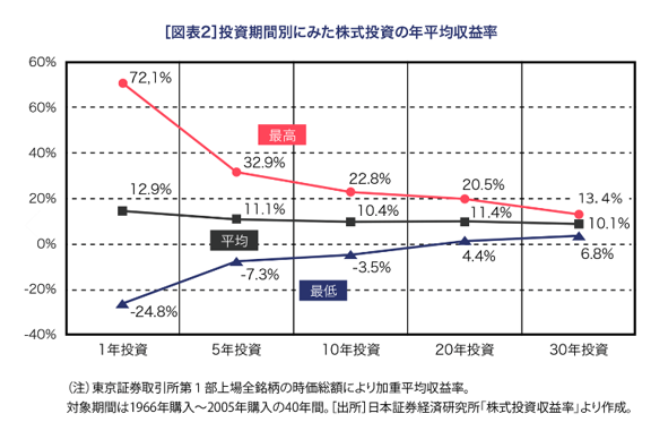

長期運用の効果

以下は、株式(東証一部の時価総額を加重平均)の保有期間別の平均リターンのデータです。

引用元:投資信託協会

1996年から2005年の40年間において、1、5,10,20、30年間、株式を保有していた場合の最高・最低リターンおよび平均リターンを表したものです。

5年間保有の場合は、例えば、1996~2001年、1999~2004年、2000~2005年、…のように1996~2005年の40年間で、5年間保有した場合の最高・最低リターンと平均リターンのデータとなります。

これを見ると、短期間ではハイリスクハイリターン(1年間では最高72%リターンに対し、最低マイナス24.8%)となっていますが、長期間20年以上となると、1996~2005年の間、いつから始めてもプラスのリターン(最低で4.4%)になっていることがわかります。

過去のデータなので必ずそうなるとは言えませんが、再現性は極めて高い可能性はあります。

株式投資や投資信託は、長期保有いわゆる時間を味方につけることで、とても安定した魅力的な資産になる可能性が高いのです。

具体的にどこに投資するのか!?

上記の長期的な視点からも、老後資金を貯めるのに、

「株式・ETF・リート」、「投資信託・iDeCo等」をおススメしました。

では、具体的にどこに投資するのがいいのか!?一番気になるところです。

結論申し上げます。

iDeCo(個人型確定拠出年金)、つみたてNISAを活用した投信信託(ファンド)

まずは、iDeCoやつみたてNISAをフル活用し、税制優遇を最大限享受しましょう。

投資の3つのキーワード

では、なぜ老後資金はiDeCoやつみたてNISAを活用した「投信信託」がオススメなのか!?

一つは税制優遇という面もありますが、本質的な理由として、効果的な運用(投資)を行うための重要な「3つのキーワード」を兼ね備えているからです。

3つのキーワードとは、

これについては、上記の「長期運用の効果」をご覧いただくと一目瞭然です。リスクが大きな資産でも長期の運用になればなるほど、収益の安定が期待できます。

こちらは、2つの視点から考える必要があります。

(1)資産…値動きの異なる複数の金融商品に分散する(株式と債券‥等)

⇒株価が下落すると債券や金等が値上がりする傾向があるため、資産の下落を多少なり留める効果があります。

(2)地域…複数の地域や通貨に分散する(米国、ユーロ圏、日本、新興国‥等)

⇒安定した先進国株式にリスクはあるが成長=リターンも見込める新興国を配分に入れることで、より効果的な資産運用を目指します。

投資は、一番安い時に買って、一番高い時に売るのがベストな投信運用となります。ですが、これがわかれば投資だけで十分裕福な暮らしができます。投資のプロでも完全にはわからないのです。

そこで、分散(月々・定期的)して購入していくことで、購入価格(単価)を平均化(安定)する効果があると言われています。俗にドルコスト平均法と言われている手法です。

以上、3つのキーワードを理想的な形で実践できるのが「投資信託」というわけです。

①、③については、基本的に長期で月々購入していく最適な運用手段が「投資信託」なります。

②について、少し補足をしておきます。

分散するメリットは上述した通りです。では、世界に上場している企業約45,000社の中から最適な株式や世界各国の中から最適な債券を選択し購入するとなると、いかがでしょうか??

想像しただけでぞっとしませんか?!大変ですよね!

相当な時間を割いて調べ上げないといけないわけです…そんな時間ありませんよね。

そこで、投資信託なのです。

国内だけではなく、世界各国の優良な企業や今後発展しそうな中小企業や新興国の優良企業等の株式をパックにして商品化しています。

債券も安定した先進国だけを集めた商品、新興国の債券を集めた商品等があります。また、リートや金等のコモディティ商品も含まれているものあり多種多様です。

資産および国地域の分散ができ、世界中の株式、債券等が購入できるのです。

投資先はわかった。それで、具体的な商品はどうやって選ぶのか?

毎月、分散して投資するのはわかったけど、iDeCoやつみたてNISAの投資信託商品にも色んなタイプがあるわけですが、いったいどんな商品をどのように組み合わせればいいんだろう!?

これについても手順があります。

詳しくは、次回しっかりお話ししたいと思います。

まとめ

今日のお話、どうだった?

本来なら、1記事に納まらないほどの情報量になるところを、かいつまんでお話したんだ。

逆に言えば、本当に重要なことを厳選して紹介しているソロ!

おさらいに、重要なポイントを挙げておくね。

・目的が明確になることで、初めて運用手段を選択できる

・時間軸(短期~長期間)+流動性(使い勝手)により、リスクとリターンも変わってくる

・株式や投資信託等は時間を味方にすることでリスクが軽減されリターンも安定する

・投資の3つのキーワード

(1)長期で投資をする

(2)投資先の分散(金融商品・地域・通貨)

(3)時間の分散(一括ではなく、月々等分散して購入)

・結論 投資信託をiDeCoか積立NISAをフルに活用する!

以上をポイントに、次回は投資先(具体的な商品)と選ぶ手順についてお話するソロ!

併せて読みたい記事

Follow me!