おひとりさまが保険に入る前に!既に入っている保険ありますよね?

おひとりさまは、病気やケガをすると余計に不安になるものです。

その際、真っ先に頼りになるのは??

アヒルさんの保険ではないソロ。

まず頼りになるのは、何と言っても、国民全員が加入している国営の保険だ!

案外、保険料は民間の保険より高いからね。でも、それだけに保障はしっかりしているんだ。

おいらたちのセーフティーネットである公的保障制度の一つ「健康保険」の給付内容や自己負担割合について、しっかり把握しておこう。

では、早速、内容を見ていこう!

公的医療保険は最強の「ほけん」

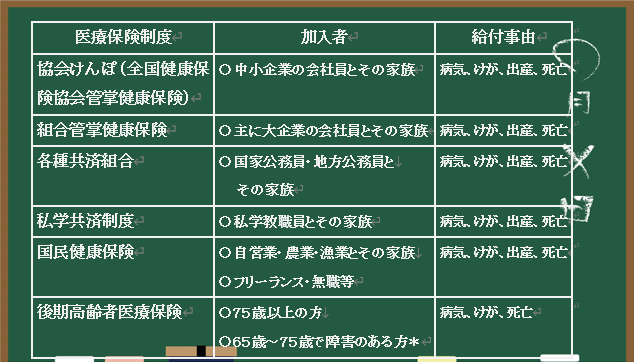

日本は国民皆保険制度をとっており、国民全員が公的医療保険制度に加入しています。

この制度には、国保と呼ばれている国民健康保険と協会けんぽ等の社保(社会保険)があり、以下のように分類されます。

健康保険の種類

*本人の申請に基づき広域連合の認定を受けた方

*本人の申請に基づき広域連合の認定を受けた方

皆さんの保険証はどのタイプですか?

一般的にサラリーマンの方は協会けんぽ。大企業にお勤めであれば組合の健康保険に加入されていると思います。公務員の方は共済保険ですね。

どちらかというと、組合の健康保険や共済保険のほうが病気やケガになった際の保障が上乗せされおり、手厚い内容となっています。

自営業やフリーランスの方は、国保と呼ばれる国民健康保険です。協会けんぽ等の社会保険に比べると、少し保障が見劣りしてしまいます。

ちなみに健康保険の保険料いくら払っていますか??

各保険そして収入によって保険料は決まりますが、結構支払ってませんか!?民間の保険だと見直しを検討することもあり、けっこう意識されている方も多い気もしますが。。。

健康保険は国営の立派な保険なのです。

実際、民間の保険よりも高い保険料を支払っている方も少なくないのでは!?

保険料が「わからない」って方は必ず給与明細等で必ず確認をしてくださいね!給与天引きのケースが多いので、あまり意識されてないかもしれませんが、それなりに払っているはずです。

しかも、お勤めの方は会社と折半です!

本来は、あなたが払っている保険料の2倍なんです。

だからこそ、支払いの対価(義務)として、活用できる制度はしっかりと享受(権利)させていただきましょう。

それなりの保険料ですから、それなりの保障内容のはずです。

給付の内容

健康保険の主な給付内容いわゆる保障内容を簡単にまとめてみました。

| 給付種類 | 給付(保障)内容 |

| 療養の給付 | 病気やケガで治療を受ける場合の医療費の大部分を負担してくれます。病院の窓口では一部の自己負担を支払います。一般的に3割負担の方が多いと思います。 |

| 食事療養費 | 入院時の食事費用を負担。一部自己負担があり、一食480円です。(1,440円/日) |

| 傷病手当金* | 病気やケガで働くことができない場合、一日当たりの報酬額の2/3✕休業日数を休業4日目から最長1年6か月給付されます。 |

| 出産育児一時金 | 本人や配偶者が妊娠4か月以上(85日以上)で分娩した場合(出産・流産問わず)、1児につき42万円が支給される。 |

| 埋葬料 (埋葬費) |

本人や家族が死亡したときに、5万円が支給されます(家族がいない場合は5万円以内の実費)。 |

*傷病手当金は、国民健康保険には原則ありません

また、医療費の自己負担いわゆる病院の窓口での支払いの割合は以下のとおりです。

自己負担割合

*70歳~の現役並所得者とは、一人世帯で383万円以上、夫婦2人世帯で520万円以上を目安

風邪などで受診し病院で支払う際は、自己負担額をあまり意識することがないのかもしれませんが、

例えば、入院手術して治療費が100万円かかったとしたら!?

一気に不安になりませんか?

ご安心ください。そのために国営の保険である健康保険に加入しているのです。

小学生~69歳までの方であれば、自己負担3割なので30万円で済みます。

それでも高い金額ですよね⁉

ご心配は要りません。

高額療養費制度により、さらに自己負担額が減ります。

詳しくは↓

高額療養費制度で自己負担額は?/さらに負担軽減できる制度とは

ひとまず、公的な補填は70万円(自己負担30万円)ということになるので、やはり健康保険は費用対効果があるのかもしれません。健康保険に入っていないと100万円全額負担ですからね。

まとめ

みんな、どうだった?

病気やケガ、または入院した際の治療費については、まずセーフティーネットである健康保険が構えてくれていることに安心してよさそうだ。

日本の社会保障制度はかなり充実している方なんだ。

特におひとりさまにとっては、将来とても重要になってくるよ。

ただ、今後は少子高齢化により、自己負担3割がどこまで維持できるかという問題もあるよね。その辺のことは、しっかり想定しておく必要はありそうだ。

ちなみに、3割負担になったのは2003年からなんだ。*国保除く

Follow me!