老後の不安はお金なのか?/まずは見える化する

おひとりさまにとって何が心配なのかというと、少なくとも、おいらは老後かな。

みんなにも頷いてもらえるんじゃないかな?

これだけ漠然とした表現でも、かなり不安が伝わってくるんだけど、もう少し具体的にみていこう。考えるだけでちょっと怖いんだけどね。。。

老後不安【アンケート】から見えてくること

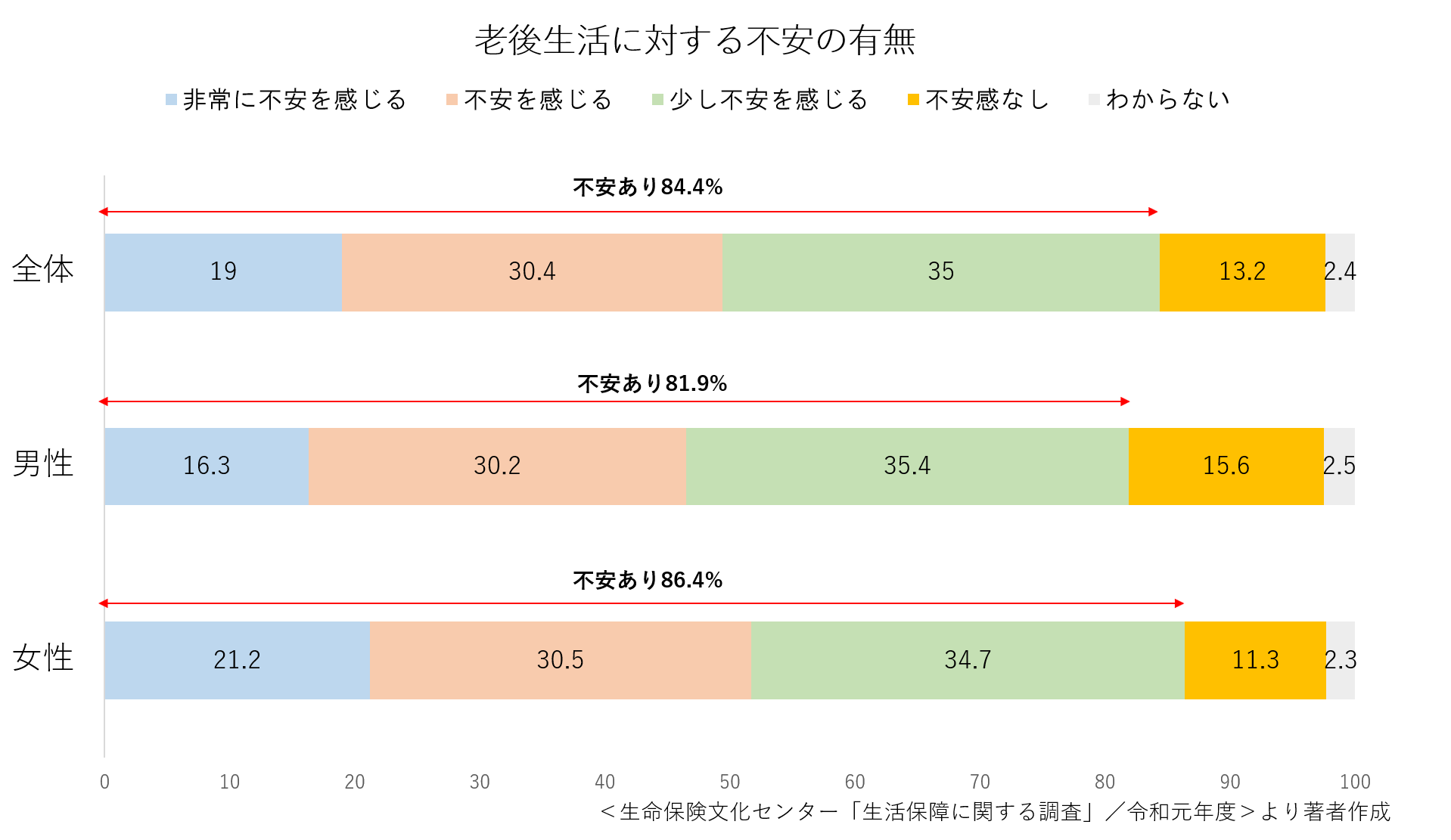

生命保険文化センターがおこなったアンケートによると、84.4%の方が老後生活に対して不安を抱えているソロ。

これは、既婚者・独身者関係なく調査された結果だとは思うんだけど、誰もが老後の不安や悩みを抱えているということだよね。

それでも、やはりおひとりさまの不安は、より大きいものだとおいらは感じているソロ。

ちなみに、不安を感じているのに女性の方が多いのは、男性よりも平均寿命が長く、長生きされる方が多いからなんだろうか!?

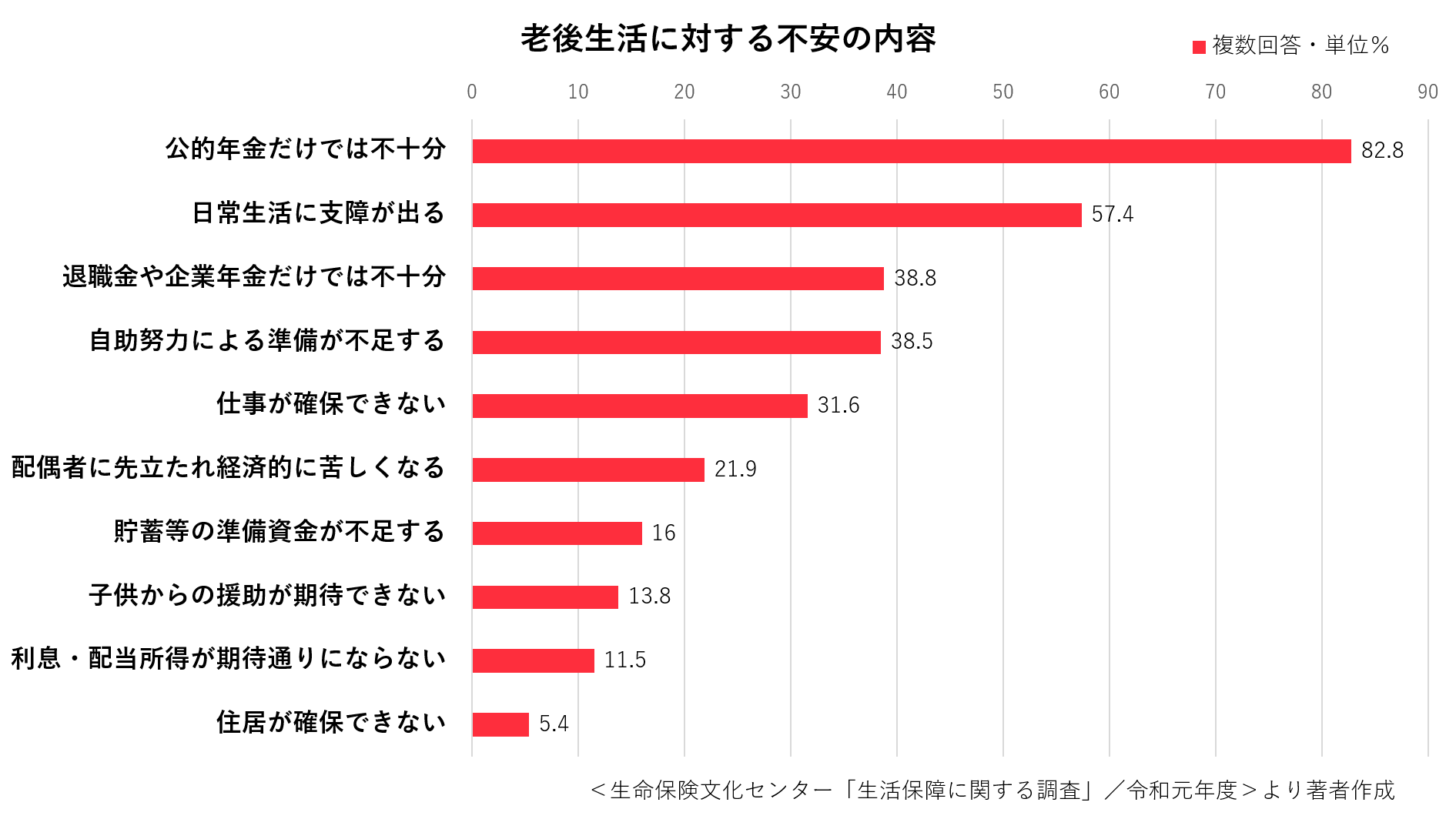

具体的な不安内容を集計したものが下図になるソロ。

リアルだよね。その中で、圧倒的に飛びぬけているのが、「公的年金だけでは不十分」というもの。8割超の方が不安を感じているソロ。

少し前に老後2000万円問題が話題になり、ますます不安を煽った感はあるんだけどね。

3位の「退職金や企業年金だけでは不十分」と、4位の「自己準備だけでは不十分」というのも同じ類の悩みだから、結局、不安の上位は老後のお金というわけだ。

また、2位の日常生活に支障が出るとはどういうことなんだろう?

おそらく、健康問題による身体の自由が制限される状態のことを言っているんだろうね。

この場合も、現実問題として多少なりのお金があれば、かなりの負担や不安が軽減されるのも事実じゃないかな。

結局、老後の不安とお金の問題は切っても切り離せない関係だということに異論はないよね。

では、どうすればいいのか!?

老後の不安を少しでも払拭するために、是非みんなにおススメしたいことがあるんだ!

老後の不安を見える化しよう!

老後の不安を少しでも払拭するために、どうすればいいのでしょうか?

2000万円貯めればいいのか??

死ぬまで働けばいいのか??

ご安心ください!そうではありません。

そもそも、一人ひとりに必要な老後資金は違います。

例の2000万円(問題)は、モデル世帯での一例の試算に過ぎません。

老後をどのように過ごすのか。

具体的には、住まい、介護時のケアや最期(エンディング)の希望、財産の相続、趣味や交友関係にまで、皆さん各々の将来に対する考え方次第で、老後に必要なお金は異なってきます。

ですが、いきなり考えましょう!なんて言われても、あまり先のことなんてピンときませんよね。

そこで、おススメするのが「老後の不安を見える化」することなのです。

皆さんも一度は聞いたことがあるかもしれませんが、人は漠然としたものに不安を感じるものです。

単純なことです。例えば、ランチを食べようして、いい雰囲気のお洒落なレストランが2つあったとします。

一つは、入り口に料理の内容や値段などがしっかり明記してあるレストラン。

もう一つは、料理の内容、値段も全く何も書いていないレストラン。

あなたなら、どちらに入りますか? 大抵の方は前者ではないでしょうか。

当然ですが、安心ですよね。お財布の中身とも相談ができます。

一方、何も明記していないレストランは、店の雰囲気から何となく高そうな感じや料理内容も分かる気もするのですが、やはり不安ですよね。

ただ、万一その不明瞭なレストランに入って、お金が不足したとしても、直ぐにお金を降ろしに行けるしクレカ払いができればそれで済むわけです。

ですが、老後となるとそうはいきません。

お金が不足するとなると、かなり大きなお金が必要になります。直ぐには準備できるものではありませんよね。

だからこそ、しっかり見える化し(どれくらいお金がかかるのか…)、安心して老後に入っていくのが一番のおススメなのです。

では具体的にどうやって見える化していくのかをご案内します。

①エンディングノートを書く

②あなただけのライフプランニングを作りシミュレーションする

③具体的に今からやれる対策を実行に移す

一つずつ見ていきましょう。

①エンディングノートを書く

なんか縁起悪いわ~と思ったあなた。お気持ちはよくわかります。

ですが、こういうものこそ元気で少しでも若いうちにやるべきなんです。

老後を目前に、あるいは老後に入ってから書くなんて、あまりにもリアル過ぎませんか!?

そして、何よりもエンディングノートを書くことで、以下3つのメリットがあります。

1.死を意識することで、人生を見直すきっかけとなります。また、本当に大切なものに気づかされ、充実した人生を送るきっかけになる。

2.老後の生活スタイル、病気・介護・終末期に対する考え方、自身を取り巻く人間関係や人脈、資産や負債等の状況…こうしたことが明確になります。

明確になることで、人生の棚卸が出来るとともに将来かかる老後費用や必要な対策・準備のための土台ができる。

3.万一、自分の意思を伝えることが困難になった際に、お世話をしてくれる方に対し、医療や介護、終末期の考えがしっかり伝わる。また、財産等の管理・手続き等がスムースに運ぶ。

エンディングノートについてはこちら↓

②ライフプランニングのシミュレーション

そもそもライフプランニングって何?

色んな解釈がありますが、当サイト「ソロソロ」では、

人生の計画が無い状態で、お金の計画は立てられません。

・人の潜在力を引き出すプロセス

ライフプランニングを実施することで、本当に望む生き方や大切なことが見えてきます。

また、人生を振り返り、見つめ直し、限られた人生をどう生きていくのかの指針になります。

このように考えています。

健康診断で例えるなら、前述のエンディングノートが、身長・体重・BMI・視力・聴力検査など現状が目に見える表面的なもの。

一方、ライフプランニングは、表面には表れない状態を血液検査やエコー検査、MRI検査などの精密検査を実施するようなもの。

目に見えない潜在的な問題点を現状把握をしたうえで、理想とする健康状態を取り戻すために改善策(食事療法、体力増進、投薬治療、手術等々)を実行することだと考えています。

今回は老後の不安。ライフプランニングを通して、現状および将来の年金額や資産状況の把握、キャリア(仕事)の棚卸、人間関係など、目に見える現状分析とそこから見える将来の生活スタイル(居所等)、医療・介護・終末期に対する希望や考え方など新たな潜在的ニーズが発見できます。

この現状分析が出来てこそ、はじめて将来必要なお金や諸々準備しなければならないこと、そしてムダなものが明確になってきます。

そのうえで③の具体的な対策を実行していきます。

③については、①エンディングノート、②ライフプランニングを実行し、公的保障を検討、家計整理が必要、資産運用が必要…と人それぞれで準備・対策が変わってきます。

この辺については、一概に言えないためブログを通して、皆さんに情報発信していきます。

まとめ

またまたソロ太登場!

みんなどうだった?老後の不安を少しでも払拭するために是非やって欲しいことなんだけど、具体的なやり方云々は、また別の記事で案内するよ。

中でもライフプランニングは、特にオススメ!というか、一度はやったほうがいいソロ。

少々面倒を感じるかもしれないけど、これを実行するだけで最終的な資産が何百万から数千万円、場合によっては億単位で変わってくるケースもあるんだ。

俯瞰的に自分の資産状況やお金の流れをみることで、色んな対策が打てるんだ。

そして、その対策を打つためには時間が必要なんだ。時間を味方にできるほど資産を大きくできる可能性が高くなるからね。

では今回はこの辺で。

Follow me!