病気やけがで働けなくなったら!?

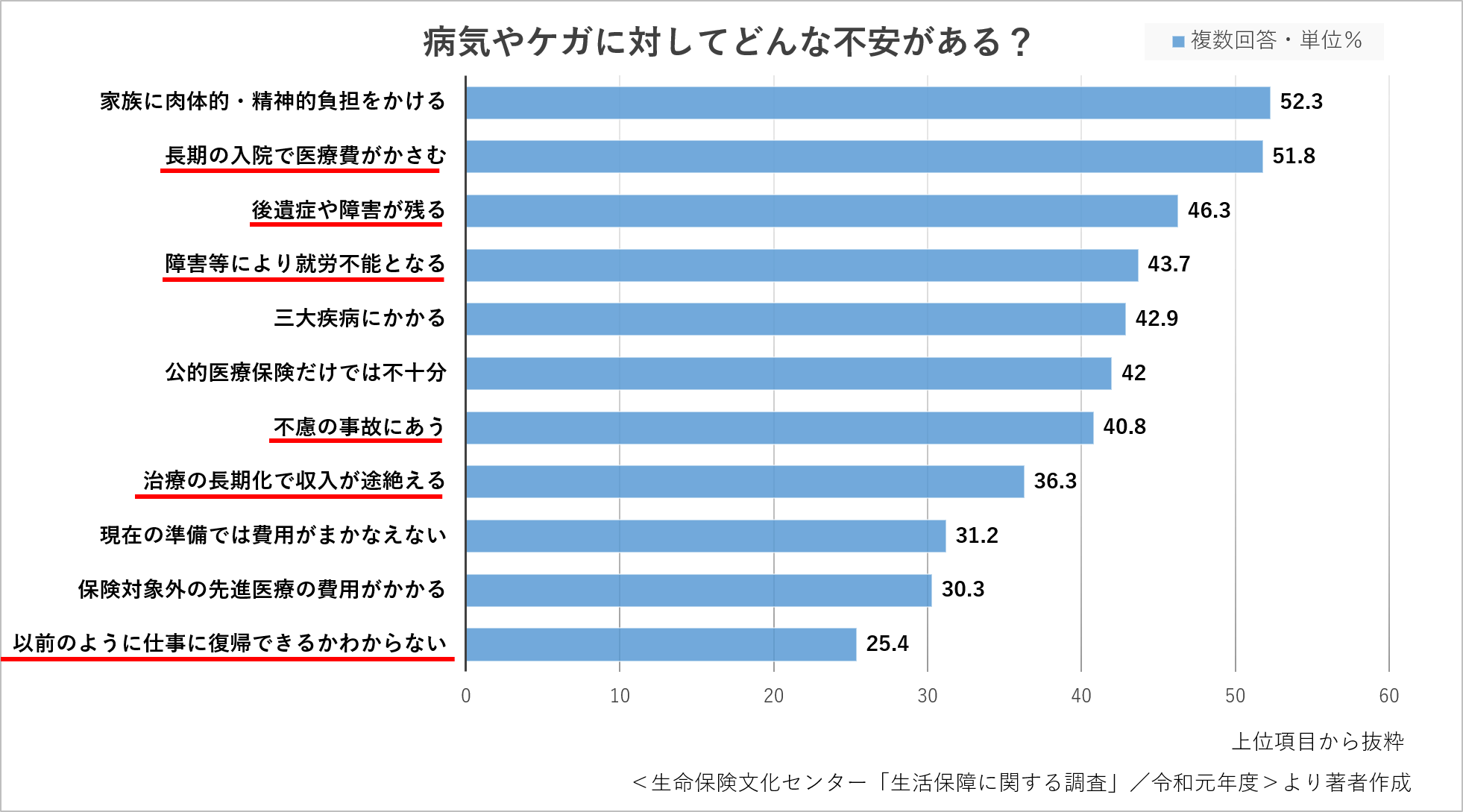

病気やケガに対してどんな不安がありますか?

おひとりさまでも元気で仕事ができていれば、衣食住の生活に問題はないし、老後の貯えもできる。

かえって、気楽に旅行に行けたり、美味しいもの食べたりと独身ライフを楽しんでいる方も多いのではないかな!?

あまり想像したくはないんだけど、万一、病気やケガで働けなくなっときの自分の生活について考えたことってある?

数週間の入院や、医療保険のことなら考えたことはあっても、

「働けなくなったとき」のことまでは、あまり考えたことはないかも。。。

そんな方は案外多いのではないかな?

おいら自身も考えないように目を背けている感はあるソロ。

だけど、それって人生のリスクの中でも一番怖い状況じゃないかな!?

以下、生命保険文化センターの調査結果だよ。

働けなくなる可能性があることへの不安が大きいのがよくわかるソロ。

では、もし不慮の事故や病気で仕事に行けない時や働けなくなった場合に、助けてくれるような公的制度などはあるのだろうか?

早速、その辺の詳しい制度について見ていこう!

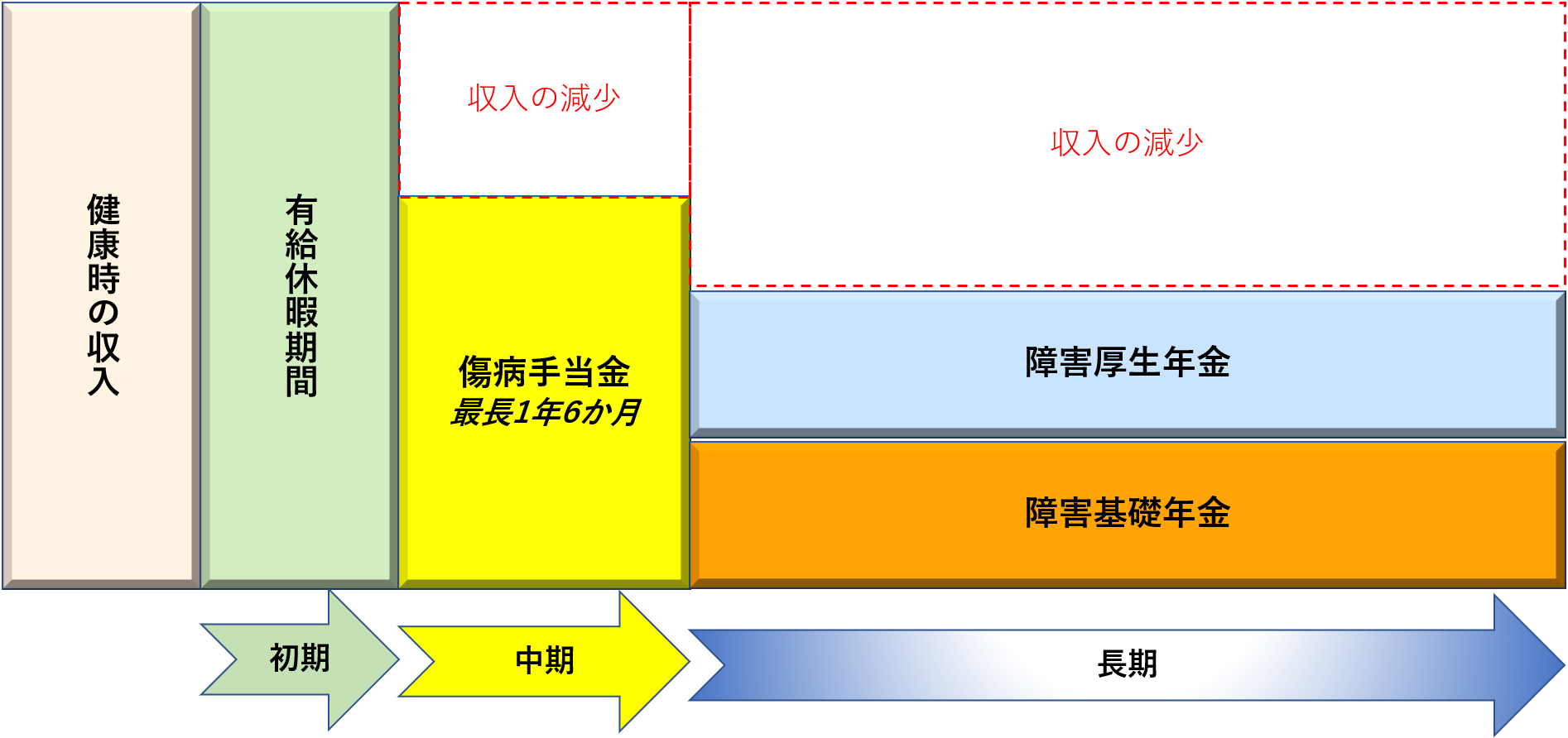

就労不能時の収入(公的保障制度)のイメージ

あってはならないのですが、万一、働けなくなった場合の収入のイメージは上図のようになります。

全体的に見ると、それなりに公的保障がありそうな感じですよね。

ざっくり就労不能時のイメージを見ていきましょう。

まずは有給休暇

病気やケガで入院等をして会社を休むとします。

まずは、有給休暇がありますよね。有給を使っていない方であれば最大で原則40日間あります。

さらに、公休を含めると最大で約2か月間は給料(収入)もさほど変わらないと思います。残業代等はさすがに付きませんが。

有給残日数にもよりますが、入院もさほど長くならず、完治する予定の病気やケガであれば、

従前どおり会社に復帰できれば全く問題なさそうですね。

有給休暇は上手く使いこなしていきましょう。

次は、有給休暇を使い切った場合や入院等が長期になり、有給休暇期間を過ぎてしまった場合。

傷病手当金

有給休暇があまりなかったり、治療が有給休暇以上になった場合は、どうすればよいのでしょうか?

ここで、セーフティーネットである公的保障の登場です。

「傷病手当金」という制度が活躍します。

加入している健康保険から最長1年6か月間、1日あたりの報酬額の3分の2が支給されます。

(業務上の病気ケガに関しては労災となりますので、あくまで業務外の病気ケガが対象となります)

ざっくり言えば、月給が30万円の場合は、約20万円になるということです。

傷病手当金は、病気やケガで連続して3日間の待機期間の後、4日目以降の仕事が出来なかった日に支給されます。*詳細は次回の記事で紹介します。

1年6カ月あれば、病気やケガで仕事が出来ない間の最低限の収入は確保できそうですが、それ以上の期間、仕事が出来ない状態になった場合はどうなるのでしょうか?

障害年金

最も怖いケースが、傷病手当金受給期間中に病気やケガが治らず長引いたケース。

1年6か月も治らないとなると、障害状態に該当する可能性も高まるのではないでしょうか。

そうなると、次なるセーフティーネット(公的保障)が発動されます。

それは、国民年金保険と厚生年金保険から支給される「障害年金」です。

年金といえば、老後の年金のイメージがあるかと思いますが、実はこうした保障まで付いているのです。やはり、年金は掛けておいたほうが安心ですね。

なお、障害の等級によって支給額が変わってきます。

ただ、一般的には傷病手当金より少なくなってしまいます。

一例ですが、勤続年数25年で平均年収500万円の方が1級障害と認定された場合、ざっくりですが、月に約15万円くらいの支給となります(配偶者や18歳未満のお子様がいる場合、もう少し加算されるます)。

また、障害年金は、障害状態が続く限り受け取れますが、老齢年金の受給時期にどちらを選ぶか等の選択となります。

まとめ

以上が、現役時代における病気やケガで就労につけない際の収入状況を大まかなイメージでみてきました。

日ごろから健康に留意し予防することで、ある程度は健康状態を保てるとは思いますが、病気やケガはいつ発症するかは誰にもわかりません。

そんな時に、公的保障はとても心強い味方になります。

しかしながら、これまでみてきたように、収入は確実に減少します。

病気やケガをした際の生活を想像する必要もあります。

治療費や入院等をすれば、入院手術費、また、自分でできないことは人にお願いすることになり、場合によっては家事代行や介助・介護費用がかかってきます。

かえって、健康な時の生活費よりも多くかかってくるケースが多いのかもしれません。

公的保障をもってしても、収入の減少をカバーするのには限度があります。

そこで、民間の保険を活用することが選択肢の一つとなります。

民間の保険については、別の記事で紹介させていただきます。

ここでは、就労不能時の収入と公的保障のイメージをもっていただければ十分です。

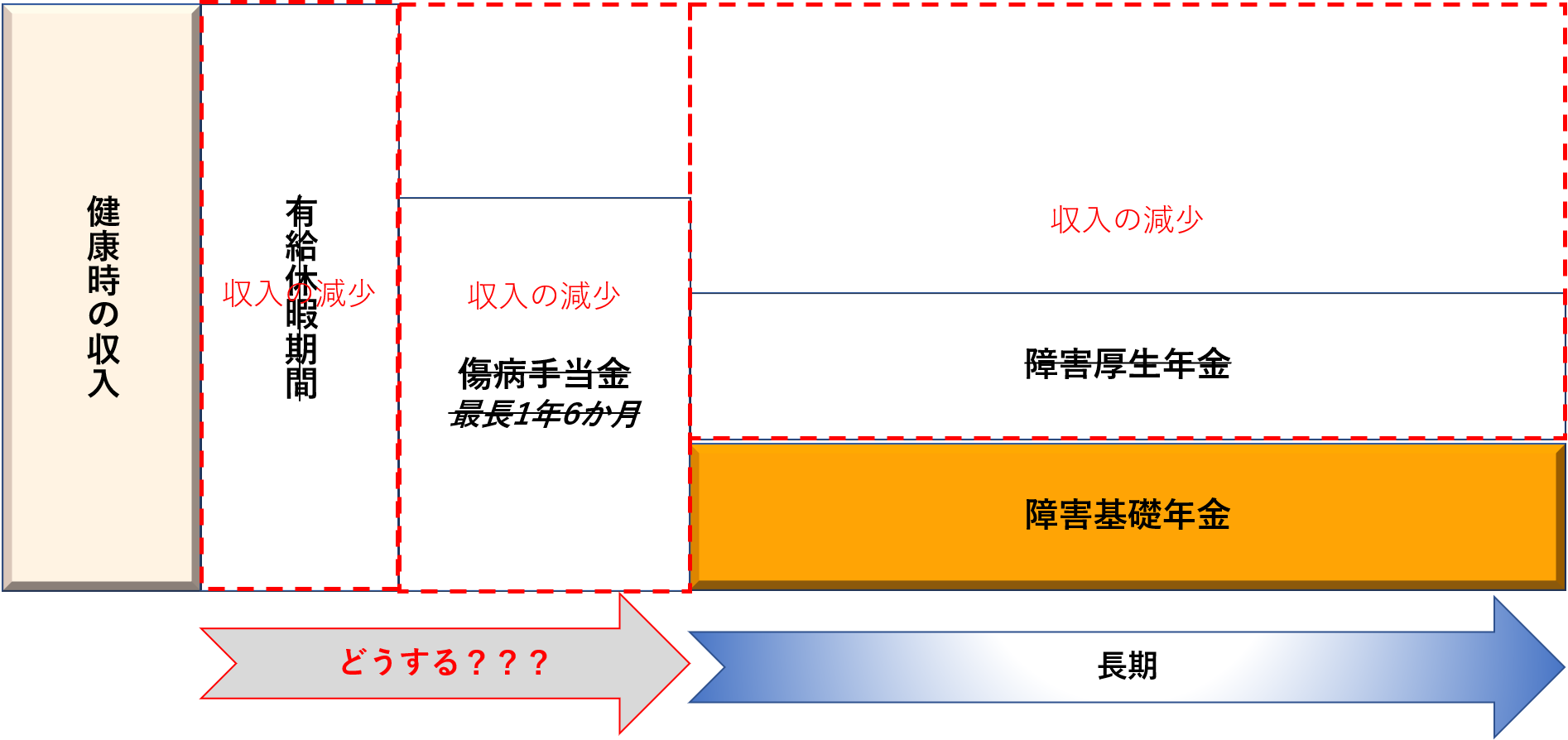

なお、これまでのお話は、お勤めの方のケースになります。

自営業の方には厳しいお話ですが、公的保障がとても手薄いということを認識しておきましょう。

以下、参考にされてください。

自営業に傷病手当金はあるのか?

残念ながら、傷病手当金は自営業の方にはありません、、、僕もありません。。。

しかも、有給休暇期間なんてものも存在しないですよね。

自営業の方の就労不能時のイメージ↓

なんとなんと!障害等級に該当した際の障害厚生年金までが受給できません。。。

公的保障は、障害基礎年金だけです、、、

障害等級に該当して初めて年金を半分受け取れるイメージです。

もし、そこまでの状況ではなく、病気やケガで、例えば約1か月間でも休むことになると・・・

職種にもよりますが大変ですよね!

結論、自営業の方は、現状においては公的保障に頼らず、しっかり蓄えておくか、民間の保険や組合の保険なりでマネジメントする必要がありそうです。

Follow me!