実はシンプル!保険の選び方|結局、一番効率的な4つの手順

保険の入り方や選び方について教えてほしいソロ!

ただでさえ複雑で難しいイメージがあるのに、それを自分で選ぶなんて大変そう…

保険は通常の買い物と違って、目に見えるものでもないから余計にそう思う。

そんな声が本当に多いんだ。

そこで、今回はどの年齢にも共通している原則的な保険の選び方の手順についてお話ししてみるソロ。

おいらは、約15年間、保険のセールスマンとして2000世帯を超えるお客様の相談をはじめ、

沢山の方の保険給付金等のお手伝いをしてきたんだ。

そして現在、保険を一切売らない中立的な立場にいるからこそ、より有益な話をさせていただくソロ。

実はシンプル!保険の選び方

ちなみに、みんなは今までどうやって保険を選んできたの??

保険会社の方の言われるがままではないでしょうね!?

普段のお買い物を想像してみてください。ちょっとした家電製品から車や家まで。

ググったりタグったりして、まずは商品に関する情報や価格をしっかり調べて、納得したうえで購入するよね!?

保険はどうでしょうか??

調べても結局どうすればいいかよくわからない。面倒くさくて考えが進まない…

やる気はあるけど、どうも進まない。同じように悩んでいる方はたくさんいるのではないでしょうか?

意外な盲点なのですが、保険は一度払えばそれで終わりではありません。

毎月もしかすると一生涯ずーっと掛金を払い続ける可能性があります。

あとで切り替えればいいのでは??と思った方もいるかもしれませんが、

保険はいつでも入れるものではありません。

健康を損ない、入院や治療が必要になったりすると加入できないこともあります。

さらに言えば、健康診断で再検査結果が出ただけでも、その時点での保険加入はできなくなります。

また、年齢とともに保険料は上がってくるため、1歳でも若いうちに入るのがベストなのです。

シンプルな保険の選び方

前置きが長くなりましたが、そうならないためにも、

ここでは「結局、一番の近道になる保険の選び方の手順」を紹介します。

複雑そうにみえる保険ですが、本当はシンプルなものです。

これからお伝えする保険選びの手順を実践することで、

ベストなオーダーメイドの保険が出来上がってきます。

後悔がないように、自分自身の考えや想いでしっかり選んでいきましょう。

結論、保険の選び方の手順は

2.必要な保障額と保険期間を決める

3.保険の種類を決める

4.一番お得な保険会社の商品を選ぶ

この順番に沿って、保険設計をしてくとおのずとベストな保険がつくれます!

この記事では、各手順における考え方をお話します。

具体的な保険づくりは、別の機会でご案内します。

では、一つずつ簡単に見ていきましょう。

1.保険に入る目的を決める

3つの手順の中で一番大切なところになります。

どんなお買い物であっても、目的によって選ぶ商品が変わってきますよね。

例えば、寒い冬に家の中を暖かくしたいのに、まさか扇風機は買わないですよね。

ところが、保険においては、たまにこれと同じようなことをやっている方もいらっしゃるんです。

病気で入院した際にカバーできる保険に入っていると思っていたら、死亡保険だけだった。なんてことが多々あります。

保険もまずはここをしっかり明確にすることで、本当に必要な保障を選ぶことができます。

これが出来れば、8割方は価値に見合った保険を選んだことになります。

それくらい重要!!!

では、本命の保険についての目的ですが、以下の7つに分けることができます。

2.葬儀費用などの死亡時の整理資金

3.就労不能時の所得カバー・介護時の介護費

4.病気・ケガ時の入院・治療費

5.自動車事故・火災事故等の災害時補償費

6.相続対策

7.貯蓄・資産形成(学資や年金等)

以上7つの目的から、今一度しっかり考え、想像して、ご自身に必要なものを選択します。

必要なものは人によってそれぞれです。

例えば、1.死亡時の遺族の生活費等については、現在扶養している親御さんやお子さんがいらっしゃるのであれば必要かもしれません。誰もいないのであれば当然必要ありません。

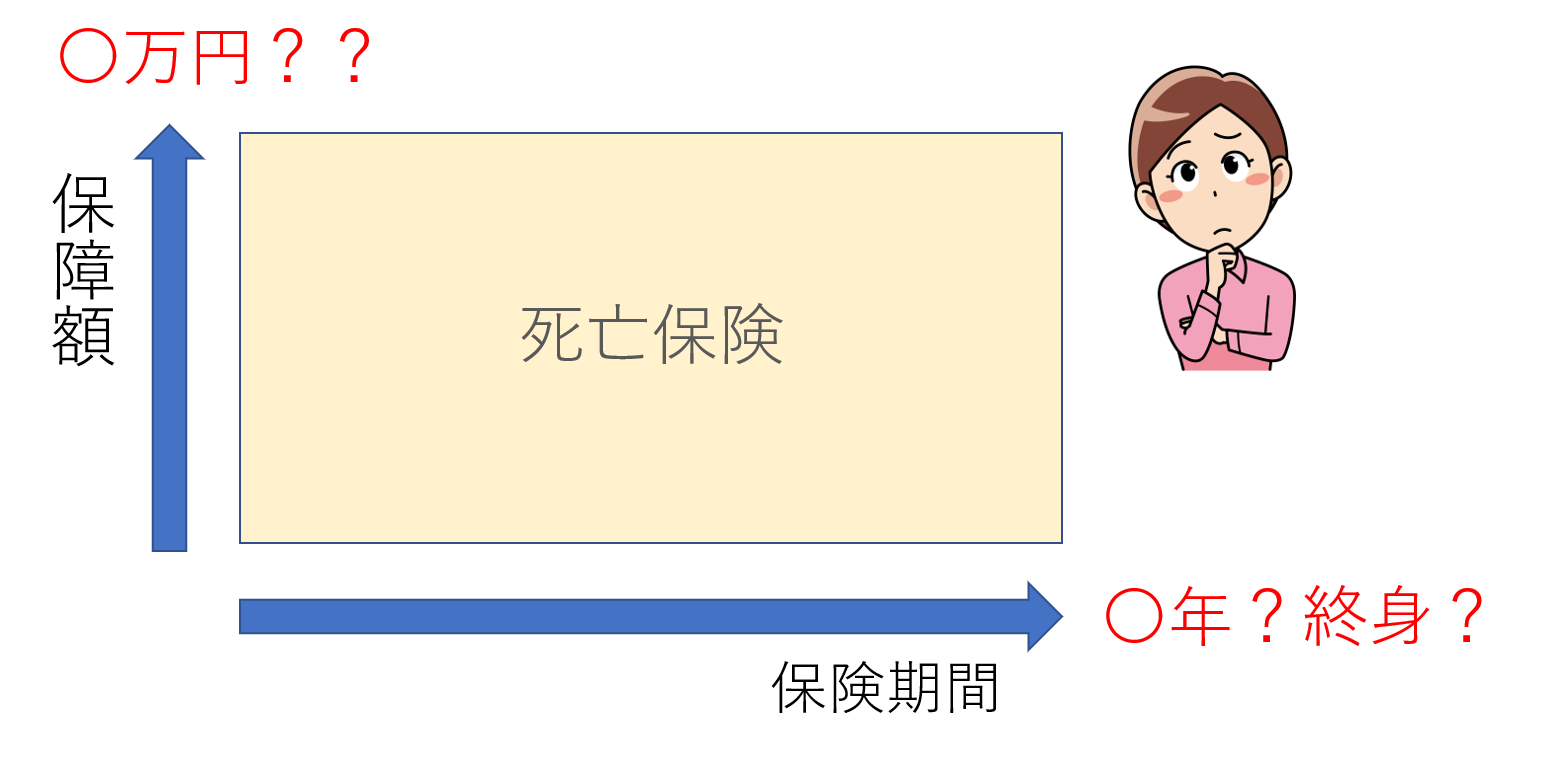

2.必要な保障額と保険期間を決める

「保険に入る目的」が決まれば、次に「必要な保障額と保険期間」を決めます。

例えば、

例えば、

〇保障(額)

・死亡時の葬儀代200万位と死後整理代行費や未払い医療等100万位⇒300万円

・子供がいるので、葬儀費用等300万と気持ち遺してあげたい⇒1,000万円

〇保障期間

・人生100年時代であり、人は必ず亡くなる⇒終身(一生涯)期間

・自分を取り巻く状況は変化するし、保険料抑えたい⇒10年間etc

〇保障(額)

・最低限カバーすればよい。もしそれ以上かかった場合は自腹でよい。⇒日額5千円

・入院中は気をつかわず個室に入りたい。⇒日額1万円~1.5万円

〇保障期間

・長生きの時代。しかも高齢になれば入院確率も高い。⇒終身(一生涯)期間

・医療は年々進歩する。なので10年ごとに保障を見極めたい。⇒10年間etc

たまに「死亡保障は大体3,000万円くらいで医療保険は日額1万円があればいい」なんて、全く根拠のない一般論を耳にすることがありますが、保障額・保障期間は人それぞれ違います。

当然、その根拠を知りたい!というところだと思います。

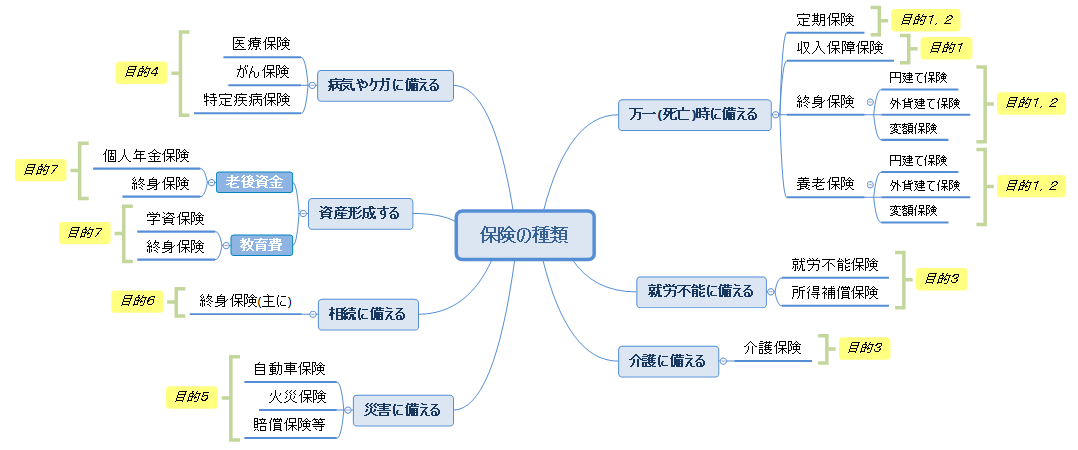

3.保険の種類を決める

1ステップの「保険に入る目的」、2ステップの「保障額・保険期間」が決まれば、次に「保険の種類」を決めます。

一概に保険の種類と言っても、非常にたくさんありあります。

できるだけわかりやすい表現で、一覧をまとめてみました。

結構多いでしょ!?それでも、まだまだ詳細に分類できるんですが。。。

「保険に入る目的」と関連付けしているので、おおかた選択できる保険のイメージはもっていただけたかと思います。

確かに、万一(死亡)に備えるための保険などは数種類もあって、結局どの保険(種類)を選べばいいのでしょうか?

結論から言うと、個々の状況によって変わってきます。

ここでは簡単に考え方だけお伝えしておきますね。

・働いている間(定年)まで保障があればいい‥ ⇒定期保険

・葬式代、相続や相続税対策、特定の人に確実に遺したい‥ ⇒終身保険

4.一番お得な商品かつ安定した保険会社を選ぶ

ここまでくれば、あとは一番お得な商品を選びます。

ポイントは、保険の種類ごとに保険会社を変えて商品選択をする=良いとこ取りをするということです。

また、商品がいくら良くても、保険会社がどこでもいいというわけではありません。

安心感のある保険会社を選びたいものです。

例えば、ヤマダ電機のような大型ショップに電化製品を見に行くイメージをしてください。

色んなメーカーの電化製品が並んでいると思います。

ご存知のとおり、それぞれの電化製品によって、おススメのメーカーってありますよね?!

例えば、エアコンは、三菱?日立?、テレビはソニー?パナソニック?といった感じで。

各メーカーによって、主力商品というものがあるわけですよね。

保険も同じです!

実際に各社、力を入れている保険商品(種類)というものがあります。

医療保険はB社とC社。ガン保険はA社。死亡保険はD社。…といった感じで。

ようは電化製品と同じで、その分野で一番魅力的な商品(保険会社)を選択するだけ。

では、どこの保険会社がいいのか!?

また別の機会にお話ししようと思いますが、

ひとまず、保険ショップでちょっと聞いてみる、ネットでググる…ことである程度はわかります。

まとめ

以上、賢い保険の入り方について、紹介してきたソロ!

個々の状況も違うため、より具体的な保険見直しの提言までには至ってはないけど、ここでは「大まかな保険の設計図を引く」ことが出来ればOKだソロ!

併せて読みたい記事

Follow me!