保険は必要なのか!?|必要ありません/必要なのはお金です!

「保険って必要ですか?」よく聞かれる質問なんだ。

結論から言うと、「必要ないソロ。必要なのはお金だよ。」

おいらは、約15年間にわたり保険営業マンとして、2000世帯を超えるお客様の相談を受け、

多くの方の保険金、給付金のお支払いのお手伝いしてきたんだ。

その経験から本音で保険の必要性についてお話しするね。

保険という商品が目に見えますか!?

突然ですが、「皆さんは何のために保険に入っていますか?」

失礼を承知で言いますね。

もしこの問いに答えられない。ということであれば、保険は解約したほうがいいかもしれません。

ごめんなさい<(_ _)> 本音でお話します。。。

それだけ、皆さんには本当に価値のある保険の掛け方をして欲しいと思っています!

特におひとりさまにとっては微妙な問いですよね!?

何のために保険に入るのですか?

例えば、「何のために車を買ったんですか」?と聞かれたら、ちゃんと答えられるよね。

ここがポイントなんだ。

保険について明確に答えられないのも無理はありません。

なぜなら、保険は目に見えないものだからです。

ただ、矛盾するようですが、

平成30年度の生命保険文化センターの調査によると、生命保険の世帯加入率は88.7%。

すごい数字だと思わない??ちなみにスマホ・携帯電話の保有率が84%(総務省「通信利用動向調査」総務省2018年データ)なんで、同等かそれ以上!

目に見えないものにもかかわらず、日本では9割近くの方が保険に加入しているのです。

もちろん、保険に入っている目的が明確であり価値ある支払いをされている方であれば問題ありません。

ですが、みんなが入っているからという理由で何となく保険を掛けているのであれば問題です。

スマホや携帯電話、タブレット、パソコン…これらも全て、何か目的があって購入しているはずです。

ここからは、普段のお買い物と照らし合わせて、保険という商品を少しでも目に見えるカタチにし、

その上で、本当に保険が必要か否やかのヒントにしてもらえればと思います。

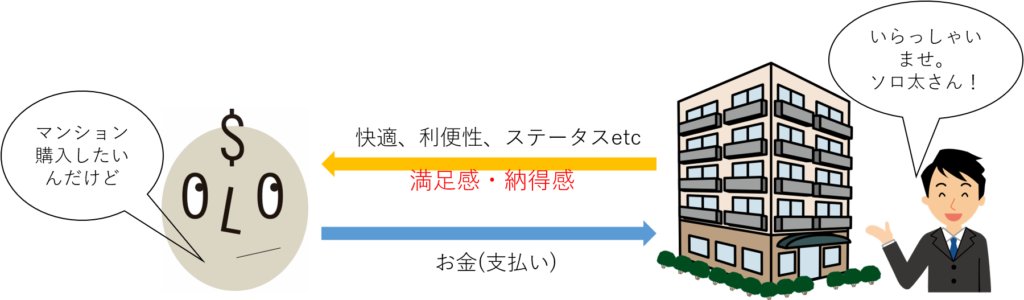

お買い物は価値と価値の交換

マンションの例で、お買い物をイメージしてもらいます。

想像してください。マンションが欲しいなって思って、マンションのモデルルームに来ました。

「何を買いにきたんですか」?と聞かれたら、「もちろん、マンションですけど」って答えますよね。

まあ、それはそうですよね。実際にマンション自体が欲しいのは間違いないですよね。

ただ、それは表面的な答えであって、あなたが本当に得たかったもの(こと)は・・・

それは、こういうことではないのでしょうか⁈

マンション購入を通して得られる〇〇〇。

〇〇〇は、快適性、利便性、安全性、ステータス・・・等ではないでしょうか!?

例えば、一人暮らしであれば、職場やショッピングビル、コンビニ、病院等が近い‥といった利便性が高く、一人で過ごすのに快適な1LDKか2LDKのマンションを検討するのではないでしょうか?(そうじゃない方もいると思いますが…)

まさか、学校等が充実し安全で、広くて快適な郊外の4LDKのマンションを買おうとは思わないですよね。(いるかもしれませんが…)

つまり、マンションに限った話ではなく、お買い物とは、何かを得ることで、快適性や利便性、安全性、ステータスといった、人それぞれが感じる納得感や満足感を得ることではないでしょうか。

そして、その価値に見合った支払いをしているのではないでしょうか。

まとめますと、お買い物とは「価値と価値の交換」なのです。

お買い物をして、高いな~って思うとしたら、価値に見合っていないのかもしれません。

本当に自分に価値ある物だったら、手に入れた満足感の方が大きいのではないでしょうか。

では、保険はどうなんでしょうか!?今の保険内容にちゃんと納得、満足された上で保険料を支払っていますか?

保険って超シンプル!助け合いのしくみ

まず、生命保険がどんな仕組みで成り立っているのか?!超かんたんに説明します。

図を見てください。

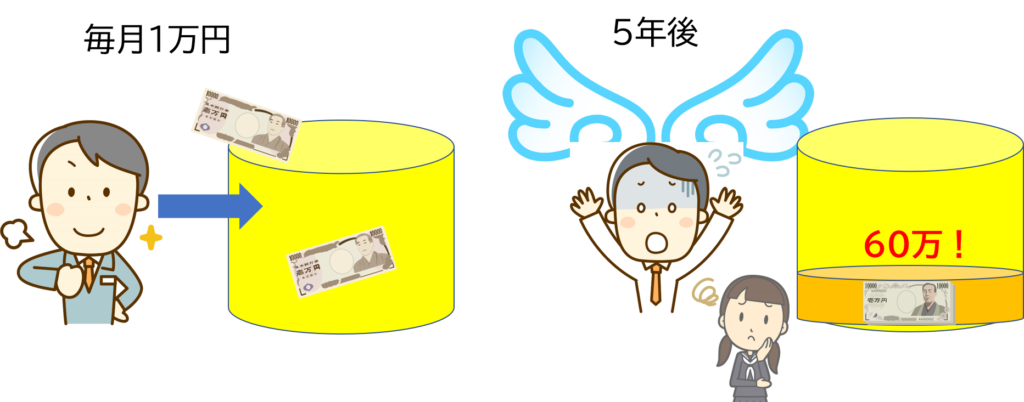

ケース1.例えば、下図↓ 子供がいる男性。

自分に万一のことが起きた際の子供の養育費のために、今から毎月1万円コツコツ貯めていったとします。ところが、5年後に突然の訃報。

その時点で、貯まっているお金は60万円。

お葬式代にもならないですよね。

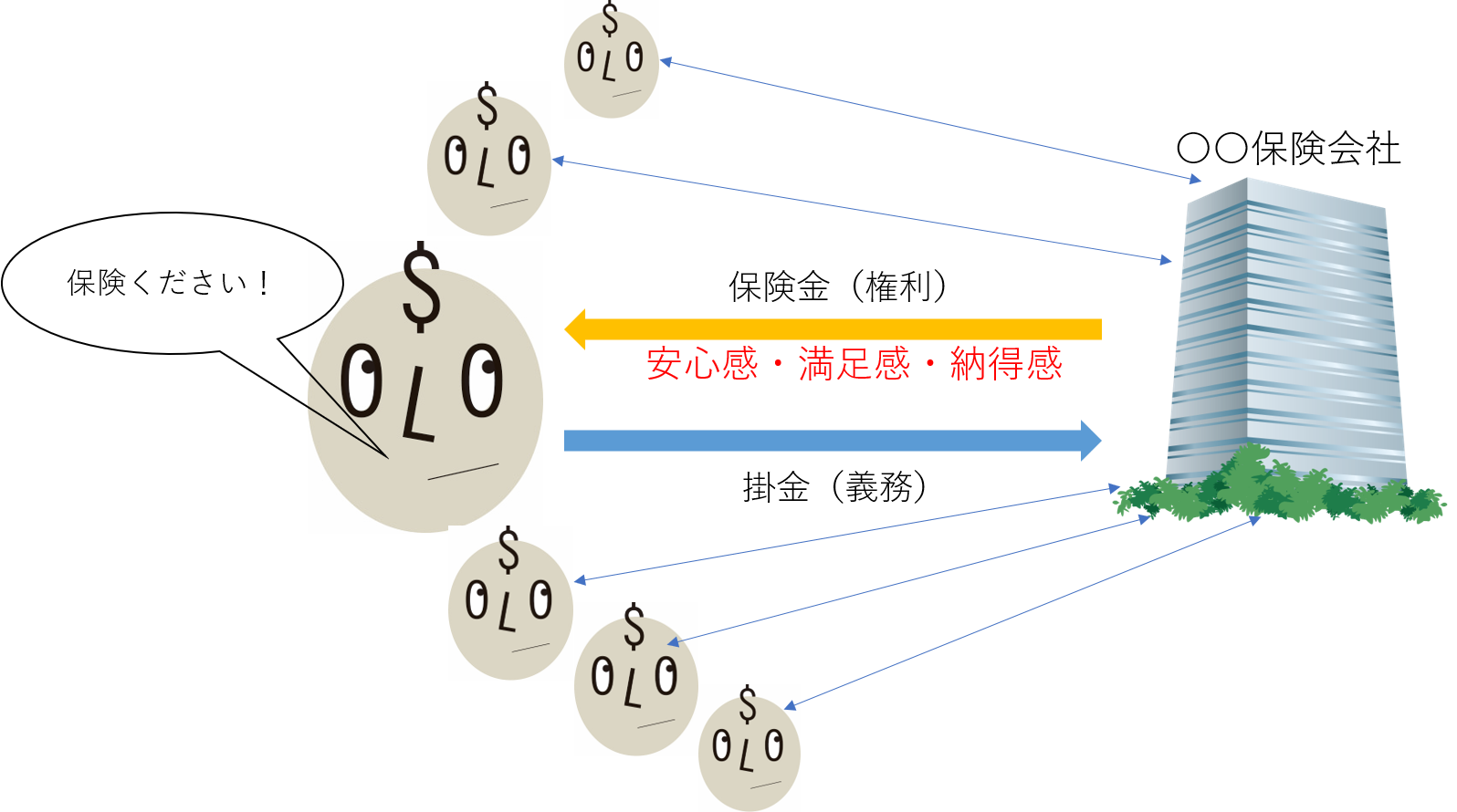

ケース2.次に、下図↓ 1,000人の人たちが集まって、皆でお金を出し合い(月額1万円)、それぞれの万一時に、プールされたお金の中から遺された方に分配する仕組みをつくました。

そして、先ほどの男性も万一に備え、毎月1万円を払うことにしました。

そして、下図↓ 5年後、その男性に突然の訃報。一人でコツコツ貯めていた時とは違い、プール金は6億円にもなっていました。その中から、一部のお金を子供さんに渡したとしても十分な貯えがあるのです。

いかがでしょうか?これが保険本来の姿です。つまり、助け合いのしくみなのです。

日本では、1,867年の明治時代にこの仕組みが出来、保険会社が設立されました。

前項のお買物のイメージにすると、

やはり、価値と価値の交換で成り立っていますね。

ただ、ここである疑問がわきます。年齢が高い人や持病をお持ちの方がリスクは断然高いわけで、全員が同じ掛金だと不公平感があるのではと?

不公平感を無くすために、厳密には、死亡率を使って、年齢・性別に応じた掛金を算出しています。また、健康状態によっては加入できない場合や、少し掛金が割高になっています。

掛金(保険料)のしくみについては、別の記事で紹介したいと思っています。

保険って複雑なようで、実はこんなにシンプルな仕組みなんです。

生命保険にかぎらず、自動車保険や火災保険だっと同じことなんです。

一馬力だと、万一の時に遺族の生活費や自身の治療代が不足してしまう方が大半なんです。

そしてもう一つ。通常のお買い物と違うのは、商品を買ってすぐには納得感や満足感が得られにくいということです。どういうことなのか?

保険金や入院給付金などが支払われるのっていつですか?

そう。死亡や病気ケガで入院した時なんです。

この時、初めて「入っててよかった‼」と本当に実感するものなのです。

少しは保険という商品が見えてきたでしょうか!?

では、もっと具体的に保険の必要性を考えてみましょう。

保険は必要ない!必要なのはお金!

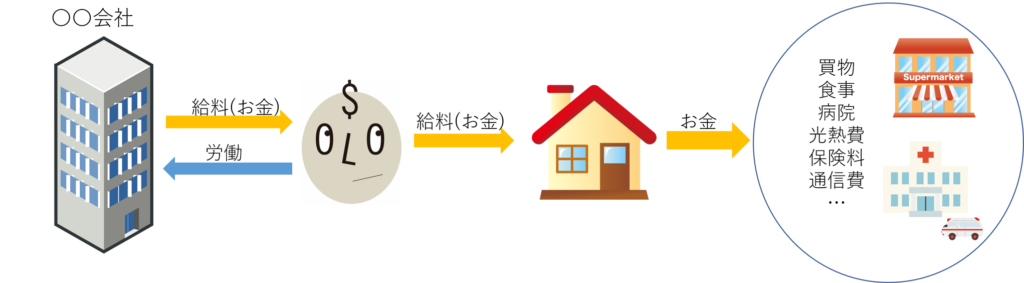

まずは、下図を見てください。

我々の身の回りのざっくりしたお金の流れです。

あなたが、毎日元気にお勤め先で頑張って働いて、その対価としてお給料=お金をもらい、そのお金を家計に入れ、そして食費や光熱費といった生活費を捻出しているんですよね。

本当にすごいことなんです_(._.)_

まず、あらためて認識して欲しいこと。

それは、「大事なことは保険ではなくお金です」。言うなれば、雨の日も雪の日も寒い日も暑い日も毎日、元気でお仕事頑張っているあなた自身なんです。

でも、万一あなたがお仕事に行けない状態になったとしたら!?

こんな感じになっちゃいますよね。

労働がなくなると、当然その対価のお金も入ってこない。

それでも、必ず必要になってくるものがあります。

それは、生活費です!! 当然、おひとりさまであれば、死亡という状態になれば必要ないのかもしれませんが、もし親御さんやお子さんが遺されてしまったらどうでしょう?!

また、労働がなくなり、お金が入ってこない状態って、どんなときだと思いますか??

よく図を見てください。実は、死亡した時だけではありません。

労働がなくなり、お金が入ってこない状態=働けない状態です。

働けない状態??って、どんなときでしょうか?(失業とかは別として)

・病気やケガで長期に仕事を休む

・大きな病気や事故で障害状態

考えたくはないですが、こういった状況も考えておく必要はありそうです。

逆にこうした状況のほうが、医療費や介護費などが上乗せで掛かり、生活費はさらに上がってくるケースも考えられます。

おひとりさまで、遺す人がいないという場合でも考えたいところです。

というより、余計に必要ではないでしょうか!?

まとめ~結論

結論は、お金があれば保険は要らない。

ただ、私も含め、一般的な方はそれほどの資産を持ち合わせていない。

そんな一般の方が、万一、労働がなくなりお金が入ってこない状態=働けない状態になった場合、

どうやって生活費を賄いましょうか??

どんな手段があるか少し想像してみましょう。

親御さんに生活費や医療費等をお願いするのはどうですか?

それとも、兄弟姉妹にお願いしますか?

もし、お子さんがいらっしゃる方であれば、お子さんにお願いするのどうでしょう?

いかがですか??

お願いできそうですか?

高齢の親御さんに年金から、あなたの生活費まで出してくれって言えそうですか?

兄弟姉妹にはどうですか?それぞれの生活がありそうですよね。

また、お子さんはどうですか?

これからの未来があるお子さんの時間とお金は、お子さん自身に使ってもらいたいのではないでしょうか?

そうでなければ、宝くじ買いまくって、当たるのを待ちますか?

運が良ければいいかもですね。。。

もちろん、それなりの貯金があれば問題ありません。ただし貯金も取り崩していくと、いずれは底をつきます。

では、保険はどうでしょうか?

月々数千円で、万一時の際に数千万円の保険金が出たり、働けない状態や病気やケガの際に健康な状態の時と同じ収入が確保され、治療費が捻出できたりするんだったら!?

何も保険を売りたくてこんな話をしてるわけではありません。

というより、保険は一切販売していません…

保険は、上述のような時に本当に合理的に役に立つ手段なんです!

上手く活用してほしいと思っています。

ただし、入り方は大切です。掛け過ぎると無駄であり、不足していては万一時に後悔します。

この辺は、ライフプランニングを駆使し、本当に必要な保障額を明確にする方法が一番効率的です。

最後にあらためて、何のために保険に入るのか!?

この問いに対する答えは、

「収入が途絶えた際、お金を得る合理的な一つの手段」

長年の実務経験から出た答えです。

こちらもオススメ記事

https://tsurukameshow.net/how-to-get-insurance/

Follow me!