iDeCo(イデコ)とは?|公的年金の上乗せ制度

最近、iDeCo(イデコ)という言葉をよく聞くようになり、すごく気になっているソロ。

何となくわかっているようでよくわからない…

一言で言うと、iDeCoとは「公的年金の上乗せ制度(年金)」。

ここでは、初心者向けに出来るだけ分かり易くiDeCoについて解説していくソロ。

「わからないものには手を出すな」とよく言われるけど、この記事を読むことで、

iDeCoがざっくりと理解でき、貯蓄手段の一つとして検討できるようになるよ。

できるだけわかりやすく説明してもらおう!

では、早速見ていきましょう。

そもそも、iDeCo(イデコ)って?

そもそもiDeCoとは何なのか!?

簡単にiDeCoのしくみについて見ていきましょう。

iDeCoの現状

iDeCo(イデコ)とは、正式には、個人型確定拠出型年金という名称です。

そして、大切なことは、今加入している年金に上乗せできる年金上乗せ制度であるということ。

ここがポイントで、iDeCoが何なのか!?を端的に説明しています。

現在、iDeCoの加入者数は 2021 年9月時点で 217 万 4251 人。

2016年末の約 32 万人からすると、なんと約 6.8 倍‼

ものすごい勢いで増加していますが、 iDeCo に加入できる対象者は 約 6700 万人 なので 約3%程度。まだまだこれからという感じです。

よって、焦る必要もありません。今からでも全然間に合います。いや早い方です!

iDeCoのしくみ

まずはiDeCoの基本的なしくみは下図のようなイメージになります。

①自分で決めた額を定期的に積立てる

・上限は、現在加入している年金のタイプによって異なる

・加入(積立)できる期間は60 歳⇒ 65 歳までに延長(2022年5月)

②自分で運用する

自身のニーズに合わせて運用する商品を自身で選びます。決して金融機関等が決めてくれるものではありません。

商品は1つだけでなく、複数の商品を組合わせて選択でき、元本確保型と元本変動型の2タイプ に分かれます。

定期預金や生命保険等、元本と利息が確保される安全性が高い商品 。

✅元本変動型

株式や債券等の投資信託を指し、リスクを取る分リターンが望めます。おススメは元本変動型の投資信託ですが、こればかりは人それぞれの状況に応じた商品を選択することになるため、一概には言えないのも事実です。

老後資金シミュレーション、つまり、ライフプランニング等を実施したうえで、リスク許容度に応じて選択することを強くおススメします。

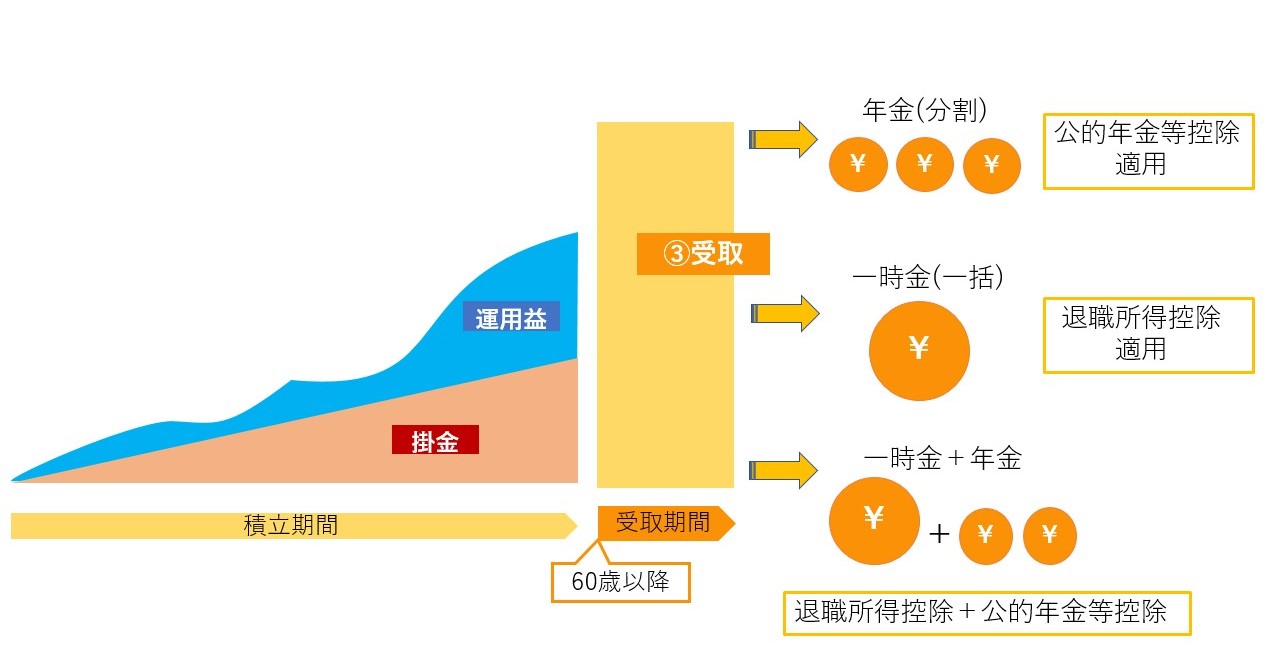

③受け取り方を選択

◇年金

◇一時金

◇年金と一時金・受取期間は60~70歳の間の希望する時期から受け取れます。

なお、60歳時点で加入期間が10年に満たない場合は、支給開始年齢が引き延ばされます。

iDeCoを掛けるメリットとデメリットは?

そもそもiDeCoを掛けることで、どんなメリットがあるのか?

逆にデメリットも把握しておきたいところです。

iDeCoのメリット

iDeCoのメリットは、次の3つの税制優遇とメンテナンス可能なところです。

一つずつ簡単に解説します。

①全額所得控除

掛金は、全額が所得控除(小規模企業共済等掛金控除)の対象となり、所得税・住民税が軽減されます。

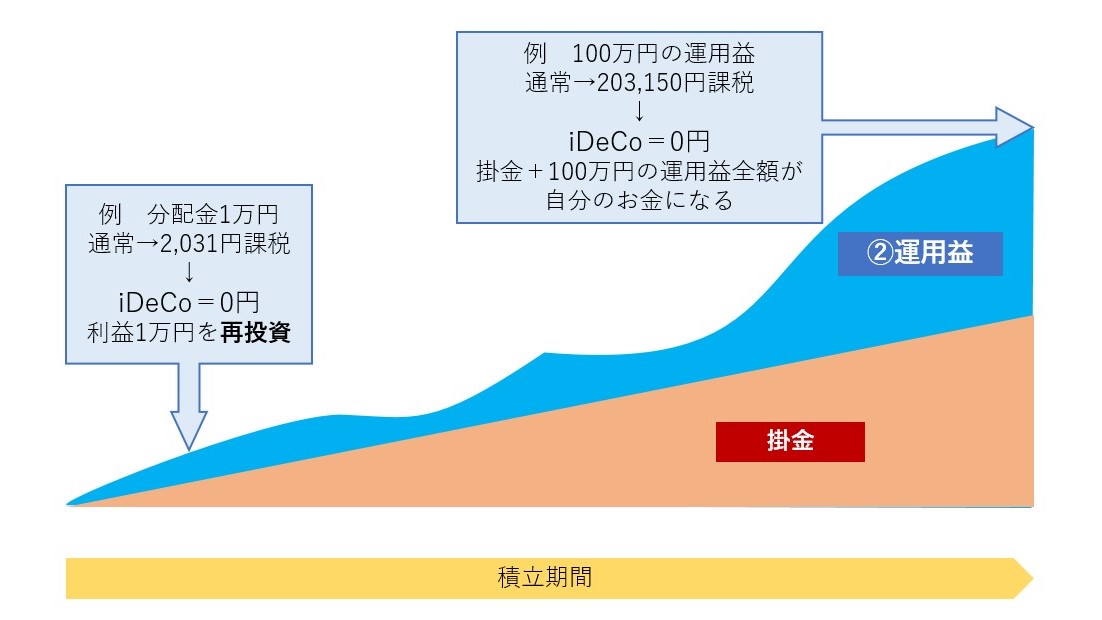

②運用益非課税

通常、金融商品の運用益には20.315%の税金がかかりますが、iDeCoは運用期間中の利益に対して非課税となります。

例えば、上図のように分配金を受取る際や商品の資産価格が値上がりし利益が出ている場合、通常は課税されますが、iDeCoの商品は非課税となり利益がそのまま元金に再投資されることになるため複利効果も大きくなります。ちなみに、分配金を出す商品はそれほど多くはありません。

③年金受取時に大きな控除

iDeCoは、冒頭で年金上乗せ制度である個人型確定拠出型年金であることをお伝えしました。

通常、公的年金を受け取る際は公的年金等控除が適用され、退職金の他に社会保険制度等により退職に基因して支給される一時金については退職所得控除が適用されます。

つまり、慰労金のような性質のお金に対しては、大きな控除が適用され税金が軽減されるようになっているのです。

当然、iDeCoも対象になるというわけです。

✅年金で受取⇒公的年金等控除が適用

公的年金と合算した年間の金額から110万円が控除

✅すべて一時金で受取⇒退職所得控除が適用

退職所得控除額は以下の通りです↓

| iDeCo積立期間(通常勤続年数) | 退職所得控除額 |

| 20年以下 | 40万円×勤続(積立)年数 (80万円未満=80万円) |

| 20年超 | 800万円+70 万円×{勤続(積立)年数-20} |

iDeCo一時金(退職金等収入)-退職所得控除×2分の1=課税される所得

つまり、積立期間が20年以上ならば800万円までの一時期は非課税で受取れます。

✅一部を一時金、残りは年金で受取⇒公的年金等控除+退職所得控除が適用

上記2つの控除額が、年金と一時金にそれぞれで適用されます。

④メンテナンス可能

iDeCoは商品をしっかり選択することで、基本的にはほったらかしでも問題はありませんが、最低年に一度は資産の運用状況を確認することをおススメします。

なぜなら、iDeCoは他の金融商品と違う大きなメリットがあるのです。

通常、何か金融商品を購入するとその商品をずっと持ち続けることになりますが、iDeCoは商品の変更がいつでも可能となるのです。

具体例を2つ紹介します。

1.毎月購入する商品を変更する

例えば、期待していた運用成果が得られない場合など、もう少しリターンを得られる商品に変更したい等。

2.スイッチング

これまで積立ててきた資産の中身を変更することをいいます。

例えば、積立て満期である60歳が間もなく迫っている状況において、ある程度の利益が出て資産が貯まっているとします。その際、出来るだけ資産を減らすことなく受取りたいといった場合。

上図は、これまで株式等で積立てを行い資産が増えた場合、これ以上のリスクを取って増やすよりも、減らさないように資産を守る手法の一つであるスイッチングの一例です。

他にもスイッチングにはバランスを取るために実施することもありますが、別の記事で詳しくお話します。

以上、iDeCo特有の大きなメリットの一つであるメンテナンスの一例を挙げてみました。

これまでiDeCoのメリットをお話してきましたが、デメリットは無いのか!?

iDeCoのデメリット

もちろんiDeCoにもデメリットはあります。

ざっくり下図にまとめてみました↓

| iDeCoのデメリット | ポイント |

| 途中で解約や引出しができない | 原則途中解約できません。ただし、月額5千円まで減額は可能。また、原則60歳まで引出しもできません。 |

| 手数料がかかる | 主な手数料 ・ 口座開設時加入手数料⇒ 2,829 円 (初回のみ ) ・口座管理手数料⇒毎月 171 円(納付の都度) +金融機関ごとに上乗せ *無料の所もある ・信託報酬(運用管理費)商品によって変わる 0.154%~ |

| 商品が限られている | 取扱い商品は厳選されていることもあり、数に限りがあります。証券会社によりますが、10~35本くらいです。 法改正で上限35本までとなっています。 |

| リスクがある | 投資信託タイプを選択している場合、運用次第では元本割れのリスクもあります。 |

特に60歳までは引出ができない点は注意したいところです。

また、もし転職や退職した場合も引き続き継続できますのでご安心ください。

ただし、iDeCoを続けるための条件は、公的年金を掛けていることになります。

例えば、年金の免除等の適用中の場合はiDeCoは掛けることができません。

失業中などで免除申請している間は一時停止となります。

加入対象者と限度額

iDeCoに加入できる方は、公的年金を掛けている方(第3号被保険者含む)であれば、誰でも加入できます。

ただし、お勤め先やお勤め先の年金制度によって掛金の限度額が異なってきます。

以下は月額での案内になります。

ちなみに、以前は「各月に拠出できる掛金の額」だったのが、現在では「年間に拠出できる掛金の限度額」となっています。つまり、月額12,000円までの方は年間144,000円までとなり、例えば、12月のボーナス月に1年間分をまとめて払うことも可能になりました。

*1 勤務先により

iDeCo加入を認めていない場合や社員がマッチング拠出を利用している場合は、対象外となります。?マッチング拠出とは⇒企業が拠出する金額に上乗せして従業員が掛け金を拠出する制度。

*2 付加保険料や国民年金基金と合算しての上限

*3 企業年金の実施状況で異なります。

→企業型DC確定拠出型年金 に加入している人=上限 月額20,000 円

→DB確定給付企業年金、厚生年金基金 に加入している人=上限 月額12,000 円

→企業型DCとDBに加入している人=上限 月額12,000 円

まとめ

今回は、iDeCoについて簡単に紹介してきたよ。

ここでは大まかにiDeCoについて理解できればOKだソロ。

冒頭でもお伝えしたけど、iDeCoを端的に説明すると、

公的年金の上乗せ制度である個人型の確定拠出年金ということ。

公的年金だけでは不安という方は、ぜひ積極的に活用しよう!

低金利の今、これだけ税額軽減効果がある金融商品はとても魅力的だソロ。

元本確保型の定期預金タイプでリスクを取らなくとも、税額軽減分を利息と考えると、かなりの利回り商品だよ。

使わない手はないね。

iDeCoの口座開設をご検討の方は↓↓

*2019年7月SBI証券調べ

簡単!もっとくわしく!まずは資料請求

SBI証券のiDeCo

関連記事

https://tsurukameshow.net/ideco-nisa/

Follow me!