人生100年時代、老後2000万問題…老後不安を煽る情報が溢れています。

「老後資金準備しましょう」と言われて、いざやってみようにも具体的にどうやって始めたらいいのか?いくら必要でどこでどうやって…???

漠然とした不安をお持ちの方は多いものです。

お金を貯める前にやるべきこと

結論から言うと、

ライフプランニング(人生設計)をすること

しかしながら、昨今のYouTube等の投資ブーム?の風潮に流されて、目標金額はおろか、そもそもいくら不足なのかもわからない状態で投資を始める方も沢山います。

その結果、計画性もないもんだから、資金不足で途中で止めてしまう方が多いのも事実です。

また、最近(2022年5月現)、株価が落ちてきて不安になってきて、結局すぐに売ってしまう…

それでは、お金が殖えるわけがありません。

例えば、ダイエット。

現状把握もしない上に、目的や目標がないままスタートして上手くいくと思いますか?

ライフプランニングは必須

そもそも、一人一人の収入や生活費、受給年金、退職金や財産も違う。

また、何歳まで働くか等のライフプランも違うわけです。

当然、必要な老後資金も異なってきます。

将来の生活スタイルや計画等を明確にした上で現状把握を行い、ライフプランを立てます。

そこではじめて資金目標(マネープラン)が決まります。

その上で、最高のパフォーマンスを上げるために、最適な金融商品を選択していくのです。

ダイエットにおきかえるなら、

・なぜダイエットをやるのか

・ダイエットをしてどうなりたいのか

・具体的に何キロ減量し、いつまでに等を明確化

・現状把握(BMIや食事、生活習慣等)

・その人に最適なプランを作成

・手段実行(運動?食事療法?…)

ざっとこんな感じではないでしょうか?

もう一つ付け加えるならば、なかなか一人ではやれないということ。

ダイエットはコンサルティングを受け、トレーナーがいるからこそ、より早く効率的・効果的に成功できるのです。

お金を貯める、資産形成をするのも同じです。

ライフプラニングの効果

では、実際にどれくらいの効果があるのか!?

これまで沢山の方のライフプラニングのお手伝いをさせていただいてきましたが、本当に大きな効果が目に見えるかたちで現れた方もいらっしゃいました。

ですが、今回ご紹介させていただくケースは、大きな効果がある事例ではなく、どなたにでもありえる一般的な事例を用いています。

効果の大きい事例を紹介することにより、ライフプラニングに誘導することはしたくないのです。

世の中のマーケティングにおいては、当たり前に使われていることは、皆さんも心当たりがあろうかと思います。

例えば、住宅展示場。モデルルームはハイグレードなタイプを見せて、購買意欲を掻き立てますよね。

今回のモデルケースは、現状においても、それなりに生活を引き締めているごく一般的なシングルの方の事例をご紹介したいと思います。

実際のモデルプラン

では、早速、モデルケースを見ていきましょう。

こちらの方は、実際のお客様の事例に基づき、名前等一部修正してご紹介しています。

相談当初は、老後対策が大切なのはわかっちゃいるけど、具体的にどう始めていいのかわからない。という感じでした。

ライフプランニングのお話をして、「一時的な出費は痛いけど、今後40年50年という長い期間に関わる事だし、収支がそれ以上に改善されるなら、これも投資の一つですね。」ということでライフプランニング実行を決断されました。

現状のライフプラニング

現状および将来の希望をそのまま取り入れ、ライフプラニングシミュレーションした結果です。

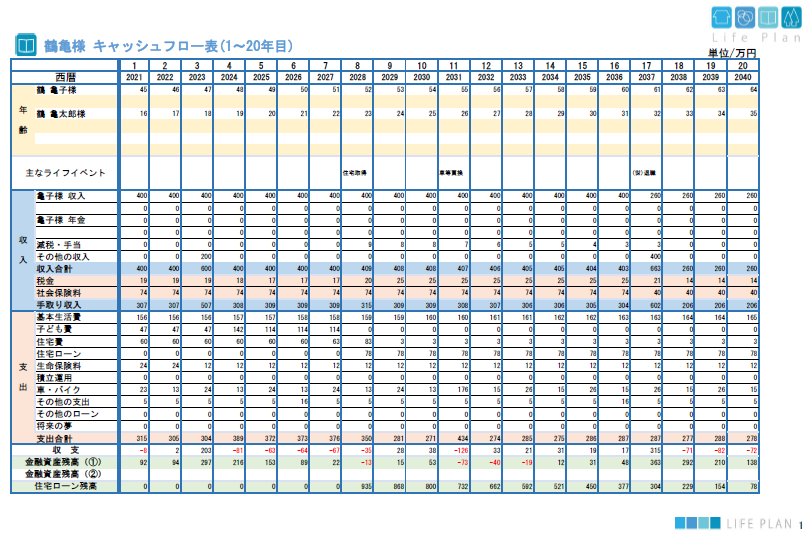

★キャッシュフロー

このまま何の対策もなく、希望通りのライフプランを実行した場合、早くも51歳の時に金融資産が底をつきマイナスになります。

退職金で一時期はプラスになりますが、老後は68歳以降、収支赤字のうえ金融資産はマイナス。借金でもしないかぎり生活は成り立ちません。

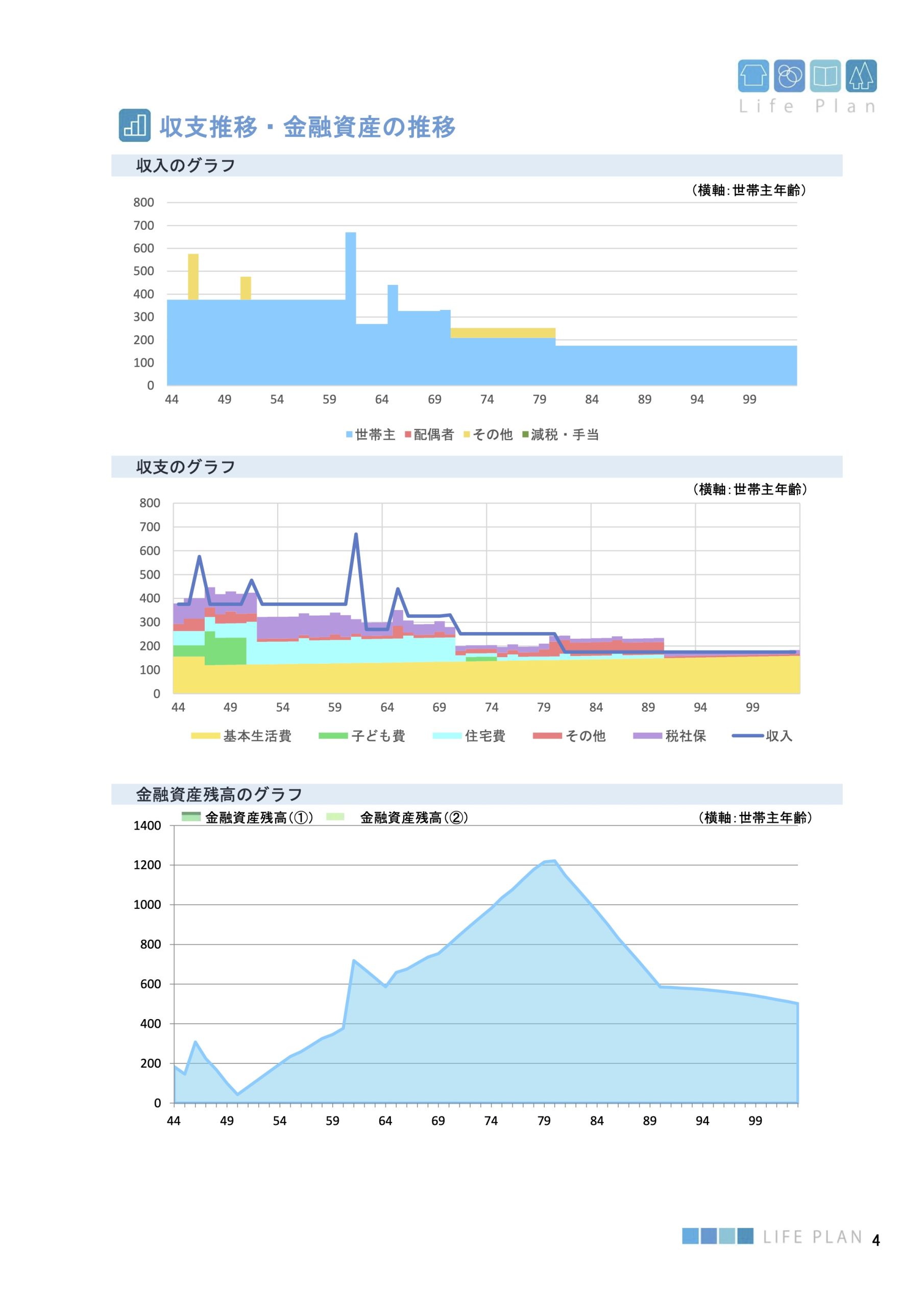

★収支・金融資産の推移

特に一番下の金融資産残高のグラフは、金融資産の推移が一目でわかります。68歳からマイナスに突入しているのがわかります。

以上より、このままではマズイとなり、改善策を一緒に検討していきました。

その結果、以下のような改善ライフプラニングとなりました。

改善後ライフプラニング

★キャッシュフロー

金融資産残高が底をつくことなく、すべてプラスに改善されています。

特に、改善前68歳以降のマイナスの状況と比較すると、老後の金融資産残高がかなり改善されているのがわかります。

★収支・金融資産の推移

収支もほぼプラスとなり、金融資産残高においても一目瞭然。山なりに大きくプラスに転じています。

では、具体的に何をどう改善し、以上のような結果となったのか!?

以下に、コンサルティングによる改善のポイントをざっくり列挙します。

👉そもそも70歳定年は近い将来現実となる可能性が高い。当ケースでは、身体的負担軽減の意味合いも含めパートで試算しているが、契約社員や正社員のままであれば収入はさらに上がる見込み。

*65歳で退職しても収支に問題はなかったのですが、本人の意向で継続を選択

👉お子さんの独立前後で本当に必要な保障・保障額を再確認し、国内大手生保社の更新タイプから掛金が上がらない保険に見直し。将来的に掛金が変わらないため安心。

👉2ヶ月間だけ家計簿をつけてもらい、固定費を中心に1万円の節約見込み予定。

決して無理な節約ではないはずです。また、窮屈な生活設定にはしていません(ポイントは住居費別)

👉保険や生活費見直しで浮いた分を、老後資金に回し積立てを開始。預貯金ではなくリスクも多少取る。

iDeCo及びつみたてNISA各1万円合計2万円を毎月投資。こちらも決して無理な積立ではありません。

👉当初の住宅ローン計画と改善後計画の違いは、1)頭金に貯金を入れない 2)返済期間を35年→70歳(完全退職)までに短縮。利息軽減効果もありました。

👉地方都市の利便性の良いところなので、思いきって車を手放し交通機関を活用。

車の維持費(車検、保険、ガソリン、駐車、メンテナンス等)が一切無くなる効果は大きい。

✅年間収支

✅資産と負債

✅今後の収入

✅年金 積立貯蓄

✅積立運用

✅支出の状況

✅生命保険加入状況

✅お子様の進学状況・予定

✅教育費概要

✅住居現在の住まい・希望

✅住居取得計画

✅住宅ローン計画

✅将来の夢

✅ライフイベント表

✅キャッシュフロー表

✅収支推移・金融資産の推移

現在、特に面倒な老後のことは当面考えることなく、

ただ毎月2万円の投資を節税効果も享受しながら、自動的に実行しているだけです。

現実的に地に着いた生活をされているお客様のケースを紹介しております。

ライフプランニングはただの将来設計書ではない

ライフプランニングって結構奥が深いと思いませんか?

知っているのと知らないのでは、これだけ大きな違いが出るわけです。

ただし、ご注意いただきたいのは、

誰もが同じように、事例のような結果になるというわけではありません。

さほど差が出ない場合もあれば、逆にさらに大きな差が出るケースもあります。

年齢や家族構成、住宅価格、ローン金利…条件が違えば、結果は異なります。

上記の事例においても、ポンと出た結果ではなく、いくつものパターンを試算してみて、ベストな解が導かれたわけです。

少し面倒かもしれませんが、ライフプランニングは数パターンでシミュレーション比較することが重要です。

つまるところ「知っているのと知らない」のでは大きく結果が変わるということ。

保険の見直し、資産運用、住宅ローン、、、組み方を知っているのと知らないのでは、20年、30年後にびっくりするほどの差が出ることがあるのです。

ライフプランニングはただの将来の設計書ではありません。

数百万円、数千万円、ときに数億円の効果を生むことがあるコストパフォーマンスの高いシミュレーションツールなのです。

コンサルティング」(相談解決)が重要

ライフプラニングの目的が「ライフプランシートを作成する」ということならば、無料(日本FP協会等)のライフプランニング作成を活用してください。

ですが、皆さんの目的は違いますよね!?

「安心して老後を迎える」、「老後資金の資産形成」、「ライフイベントを実現する」、「誰にも迷惑をかけず生涯を全うする」…こういった目的ではないでしょうか?

目的を達成するためには、上記事例のように、一つ一つ見える化していき、課題解決のためのコンサルティングが不可欠なのです。

毎日お仕事でヘトヘトになって、帰宅後や休日にライフプランや資金計画等を考え、実行に移すのって、結構大変です。そもそも一人で考える時点で結構なハードルではないでしょうか?

だからこそ、その部分は専門家であるファイナンシャルプランナーに依頼するのです。

保険でも住宅購入のためではない「自身のためのライフプランニング」を一度実施してみることを強くおススメします!

参考までに、ライフプランニングを実施する方法は大きく3つです。

例えば、全国銀行協会 、日本FP協会等

〇無料

〇ライフプランニングを初めて実施するか(イメージするのには良い)

✖ざっくりとしたシミュレーションになる

✖具体的な対策やアドバイスが受けられない

〇無料

✖金融商品や住宅等の商品販売が待っている

✖お客さんの利益と企業の利益が相反する可能性が高い

〇「お客さんの利益を最大化する」という目的と方向性が一致している

〇割の合わない手数料の高い金融商品を買わされることがない

✖お金がかかる(費用対効果をどう考えるか!)

ライフプラニングで見えること

実際のライフプランニング事例により、実際の効果を見てきましたが、少しまとめると、ライフプランニングを実施することで、皆さんの生活の中で、以下の2点が見えてきます。

1.人生計画と資金計画

ライフ・プランニング(人生計画)とは、ファイナンシャル・プランニング(資金計画)の第一歩だと考えてください。

人生の計画=ライフプランニングが無い状態で、お金の計画=ファイナンシャルプランニングは立てられないというのは、何となくご理解いただけるのではないでしょうか?

2.潜在的なニーズや考え方が明確になる

それは、人の潜在力を引き出すプロセスにもなります。

本当に望む生き方が見えてきます。また、自分の人生を振り返り、自分を見つめ直し、限られた人生をどう生きていくかの指針にもなります。

ライフプランニングの流れ

では、実際にライフプランニングのお申込みから実施の流れを簡単にご案内します。

お申込み・初回面談日時の予約

⇓

|

①初回面談☛ライフプランニングの概要をしっかりと説明いたします。ご納得の上、料金をお支払いいただきます。次に、ご要望やご質問を簡単にお伺いし、ヒアリングシートをお渡しします(オンライン版)。必要事項ご記入の上、数日中にご返送頂きます。 |

|

②2回目の面談☛ヒアリングシート到着後、必要事項をご入力頂きます。その上で、シートを元にヒアリングさせて頂きます。現状の確認および将来の計画、希望夢等を具体的にお伺いします。 |

|

③ライフプラン作成☛ヒアリングシートおよび面談でお伺いした内容を元に、現状および将来の計画をシミュレーションし、あなただけのライフプランを作成します。 |

|

④3回目の面談☛現状のライフプランシートをご覧いただき、内容のご説明および改善のコンサルティングを実施いたします。 |

|

⑤改善後の設計書を作成後、ライフプラン提案書をPDF等データで送付、もしくは郵送でお送りします。 |

料 金

サービス内容と料金を紹介します。

| ☑ライフプランニング&コンサルティング コース |

| ライフプラン作成+3回の面談(初回面談30分、次回以降90分) 59,800円(税込) |

| ☑ライフプランニング&コンサルティング+3カ月間フォロー コース *3か月間、改善ライフプランに添ったフォロー相談・支援 |

| ライフプラン作成+3回の面談(初回面談30分、次回以降90分)+月1回(3カ月間)フォロー面談(各60~90分) 69,800円(税込) |

| ☑ライフプランニング&コンサルティング+1年間顧問契約 コース *1年間、改善ライフプランのフォローの他、FP関連(保険・年金・金融・税務・相続等)のご相談を、顧問契約として承ります |

| ライフプラン作成+3回の面談(初回面談30分、次回以降90分)+月1回(1年間)フォロー面談(各60~90分) 59,800円(税込)+5,000円(税込)/月 |

*その他、住宅ローンの新規、借換え等のご相談を承ります。

その際は、ライフプランニングを実施して頂くことを前提としております。

最後にライフプランニングのメリットをまとめてみました。

2.現状把握できるため、家計収支、資産形成、キャリアプラン等の課題が明確になります

3.明確化された課題の解決策に沿って、無駄なく具体的に行動することができます

4.自分の人生を振り返り、自分を見つめ直し、限られた人生をどう生きていくかの指針になる等、本当に望む生き方が見えてくる

今の生活に追われるだけで気が付けば老後に入っていた。。。なんてことだけは避けたいですよね。

僕にとっては、ライフプランニングはなくてはならないものです。

みなさんはどうする?

まずは、どんなことでもいいのでお気軽に相談下さい☟