基本的に年金に関する相談のサービスを提供しております。

その一環として、老後の資産運用(形成)のアドバイスをさせて頂きます。

「老後の必要資金はいくら必要なの?」

これは「年金ってもらえるの?」と並び、お客様から一番多く寄せられる質問です。

2,600万円

これが一つの答えになります。

一つというのは色んな試算の方法があるからです。

ただ、この数字に根拠はあります。

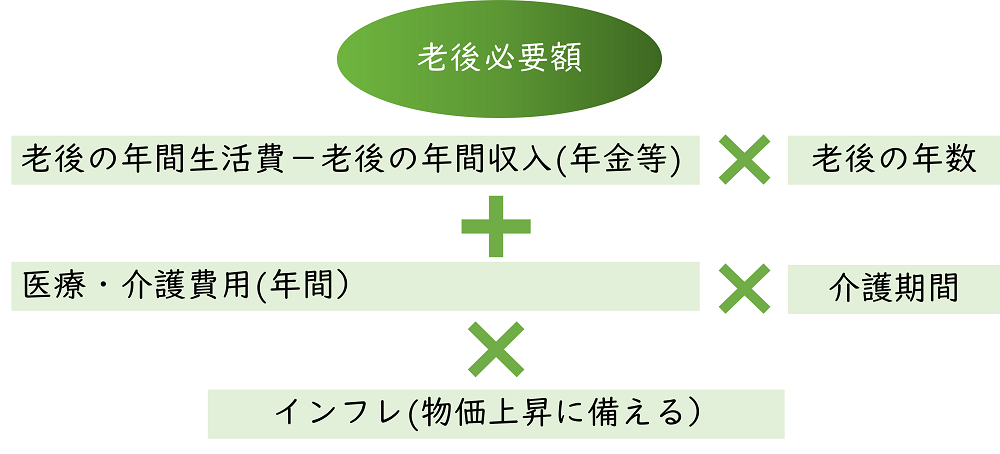

こちらの式に客観的なデータを入れると

*単身者の平均の月額生活費155,046円/月〈参照:総務省「家計調査報告令和3年度平均結果の概要」〉

*会社員公務員の平均月額年金受取額132,258円/月〈参照:厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」〉

▶︎【医療介護費7,680,000円/年】

→5.4万円/月+1.0万/月(横出しサービス等)

*要介護3で介護サービス限度額まで利用時(2割負担者)

▶︎【インフレ率2%(仮定)】

*2022年4月以降、消費者物価指数2%超え(直近8月=2.8%)

〈参照:総務省消費者物価指数全国コアCPI〉

老後生活費不足分8,203,680円+医療介護費7,680,000円=15,883,680円

×インフレ率2%*(25年間)=26,058,861円

*40歳から25年後の65歳時点と仮定

約2,600万円

65歳時点で必要な老後資金になります。

退職金や預貯金、遺産等の資産があれば差引いて構いませんが、

少し余裕のある老後や家のリフォーム等…も考えると、

別途準備しておきたいところです。

一時期、老後2千万円問題が話題になりましたが、

それ以上の額になっています。

老後2千万円の根拠は生活費のみで医療介護費やインフレが加味されていないからです。

では、これをどうやって準備するのか?

預貯金や資産運用だけではかなりハードな壁です。

では、どうするのか?

怪しい投資話に耳を傾ける必要もありません。

まずは年金の制度を上手に活用し、働き方の戦略を考えます。

その上で不足する分を資産運用で補う。

具体的なやり方を一部紹介します。

老後資金の準備

❶年金制度を活用

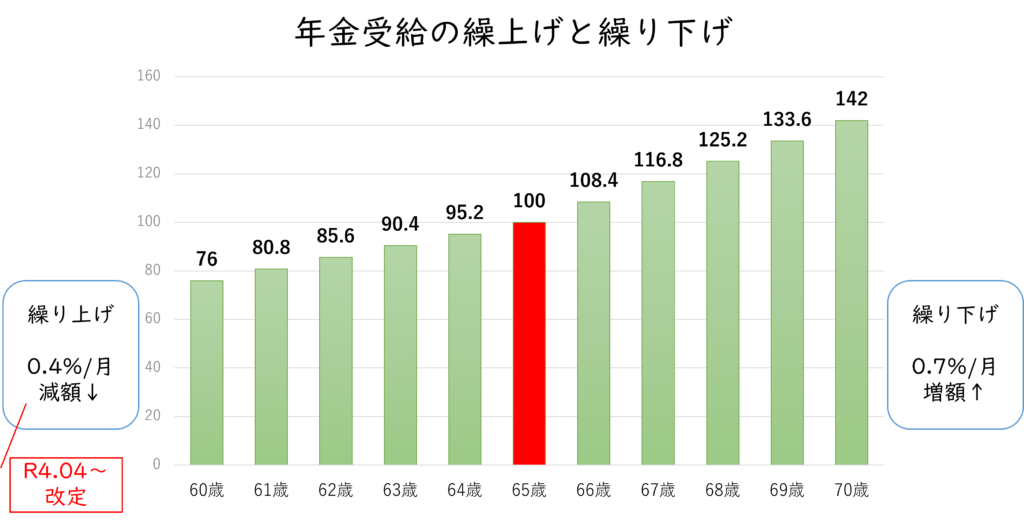

年金の「繰上げ受給」と「繰下げ受給」をご存知でしょうか?

「繰上げ」は60歳から年金を早く受給できますが、年金が減額されます。

「繰下げ」は逆に70歳まで年金受給を遅らせることで年金が増額されます。

65歳受給を100とすると、繰上げすることで1か月ごとに0.4%減額された年金が支給されます。

繰下げは1カ月ごとに0.7%増額された年金が支給されます。

どちらが良いかは、各々状況によりますので一概には言えませんが、

少しでも長く働き、その分の年金受給開始を遅らせることで収入も年金も増やすことができます。

❷資産運用で補う

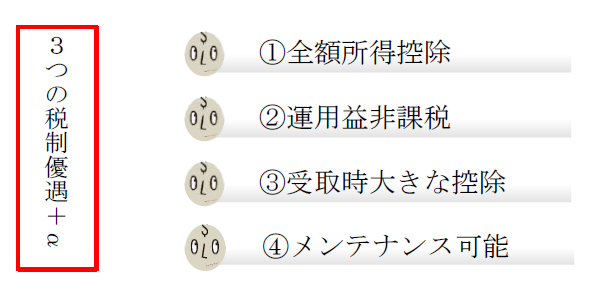

年金の不足分を補足するには、圧倒的にiDeCo (イデコ)がおススメです。

理由は

・そもそもiDeCoは公的年金の上乗せ制度だから

・大きな節税効果が期待できる

・受取の際、公的年金や退職金受取時と同様の大きな控除があるため税金が抑えられる

iDeCoのメリット

iDeCoは、全額所得控除による節税効果だけでも魅力的な制度です。

活用しない手はありません。

以上、一部をざっくりと紹介しましたが、

ここで重要なことをお伝えします。

いずれにせよ、

「自分の年金がいくらもらえるのか?」

これがわからなければ何も始まりません。

どこで相談するのが良いのか?

やることは何となくわかってきた。

では、年金や老後資金、iDeCoやつみたてNISA等について、どこで相談するのか⁈

年金については年金事務所で相談できますが、

せいぜい制度についての説明で終わります。

銀行はどうでしょうか?

僕なら、自分の家族や友人たちにおススメすることはありません。

理由は

・不要な金融商品をつかまされる可能性がある

・お客様にとっって良いものでなく、銀行にとって良い(手数料の高い)ものを紹介される可能性

・プライベイトバンク(一定の資産以上の方対象)等の専門の相談窓口でなければ、あまり詳しい方がいない

・iDeCoやつみたてNISAの取扱商品が少なく、保有手数料等が割高

結局、どこで相談するのがいいのか?

一番のおススメは「ネット証券を開設し、自分で学んだうえ商品選択・運用をする」

これができればベストです。

ですが、

・どうしても苦手だ

・時間が取れない(時間を買う方がコスパが良い)

・プロの考えを聞きたい

、、、

このように、外注した方が効率が良いケースもあります。

その場合は、

金融機関から独立した

金融商品を一切募集販売しないファイナンシャルプランナー(以下FP)等に依頼することをおススメします。

理由はシンプル。

利益の方向が一致しているからです。

FPはお客様の利益(資産や収支等)を最大化するのが仕事。

その対価として報酬を頂いているからです。

サービス内容・料金

ここからは、当社のサービス内容をご紹介します。

上述したように、

まずは年金の制度を上手に活用し、働き方の戦略を考えます。

その上で不足する分を資産運用で補う。

これを原点とした相談業務を提供しております。

参考までに、つみたてNISAの口座開設をしている方で

2020年の1年間に一度も買付がなかった口座は32.29%になります。

(参照:金融庁「NISA口座の利用状況調査」より)

100人の方が口座を持っているとしたら、

32人は肝心の商品選択の段階になると手足が出ず投資をスタート出来ていない状況なのです。

iDeCoやつみたてNISAの口座を開設するところまでは出来たとしても、その後は何の進展もない方が多いのです。

結局、情報の氾濫によって何が本当かわからなくなっているとも言えます。

こうした状況を鑑み、

iDeCoやNISAの開設・商品選択に関するアドバイス等を提供させて頂いております。

| サービス内容 | 料金(税込) | |

| 年金 | 例)年金受給額(予定)について知りたい | スポット相談料金 10,000円/1時間 |

| 例)ねんきん定期便の見方を教えて欲しい | ||

| 例)繰上げ・繰下げ受給についてアドバイスが欲しい | ||

| 例)遺族年金や障害年金について教えて欲しい | ||

| その他、年金全般について | ||

| 資産運用 | 「NISA+iDeCo」スターティングサポート* | 40,000円* |

| その他資産運用や投資に関すること | スポット相談料金 10,000円/1時間 |

*NISA+iDeCoスターティングサポートとは

口座開設のフォロー、資産配分(アセットアロケーション)、

商品選択(ポートフォリオ)のための考え方や長期運用方法等

アドバイスを提供させて頂いております。

*ソロ太と学ぶお金の教室の会員になると割引あり

(詳細・お問合せ)

最終的にご自身でファンド(商品)や投資先を選択できるようになる事を目的としております。

また、年金定期便を使った年金受取額の確認等のサポートも必要に応じて対応いたします。

〇口座開設フォロー

〇資金計画(目標設定)

〇資産運用の基礎

〇資産配分・ポートフォリオの考え方

〇商品選択のポイント

〇その他、ねんきん定期便確認、有益情報提供等

☆iDeCoとつみたてNISA完全マニュアル特別小冊子をプレゼント

⚠︎個別の銘柄選びやトレード方法等については一切行っておりません。

⚠️本サービスは投資助言ではありません。

個別銘柄の推奨等は金融商品取引法で禁止されておりますのでご提供致しかねますのでご了承下さい。

なお、金融商品の募集販売は一切おこなっておりません。

具体的には証券会社で口座を開設して頂き、ご自身でiDeCo・NISAの制度に沿った商品から選択することになります。

そのお手伝いをするのがサポートプランです。

冷たい言い方ですが、中長期的に見ると、

こうした手法や知識等をマスターすることで

ご本人の資産になり得ます。

これが一番賢いやり方です。

以下のような方におススメです

・iDeCoやNISAを始めたいが何から始めれば良いのかわからない

・商品選択に自信がない

・一人でやるのは不安なので手伝ってもらいたい

・専門家(実践者)の考え方を知りたい