年金いくらなの?|「ねんきん定期便」で年金額を試算

毎年、みんなの手元に「ねんきん定期便」が届いていると思うんだけど…

えっ!?捨てちゃった??…まさかそんなことはないソロ(笑)。

「ねんきん定期便」から自分の年金額がわかる

これまでの年金保険料の納付実績が記載され、将来の年金額の予測もできる貴重なお知らせなので、ちゃんと保管しておこうね。

節目の年(35歳、45歳、59歳)以外は、通常、ハガキでお知らせが届いているはずだよ。

節目の年は、より詳しい情報が封書で送られてくるんだ。

毎年、目は通すけどよく見ていなかったり、やっぱり見慣れない言葉が羅列されてよくわからなかったりで…

「結局いくらもらえるのよ!?」なんて思ってる方!

ご安心を。大抵の方はそんな感じなんだ。

おいらも仕事で多少は見慣れているけど、やっぱりなんか見難い感じがするソロ。

ということで、今回は「いったいどれくらい年金がもらえそうなのか」!?

大まかでもいいので、しっかり把握することが目的だソロ!

では、具体的に見ていこう!

ねんきん定期便からわかること

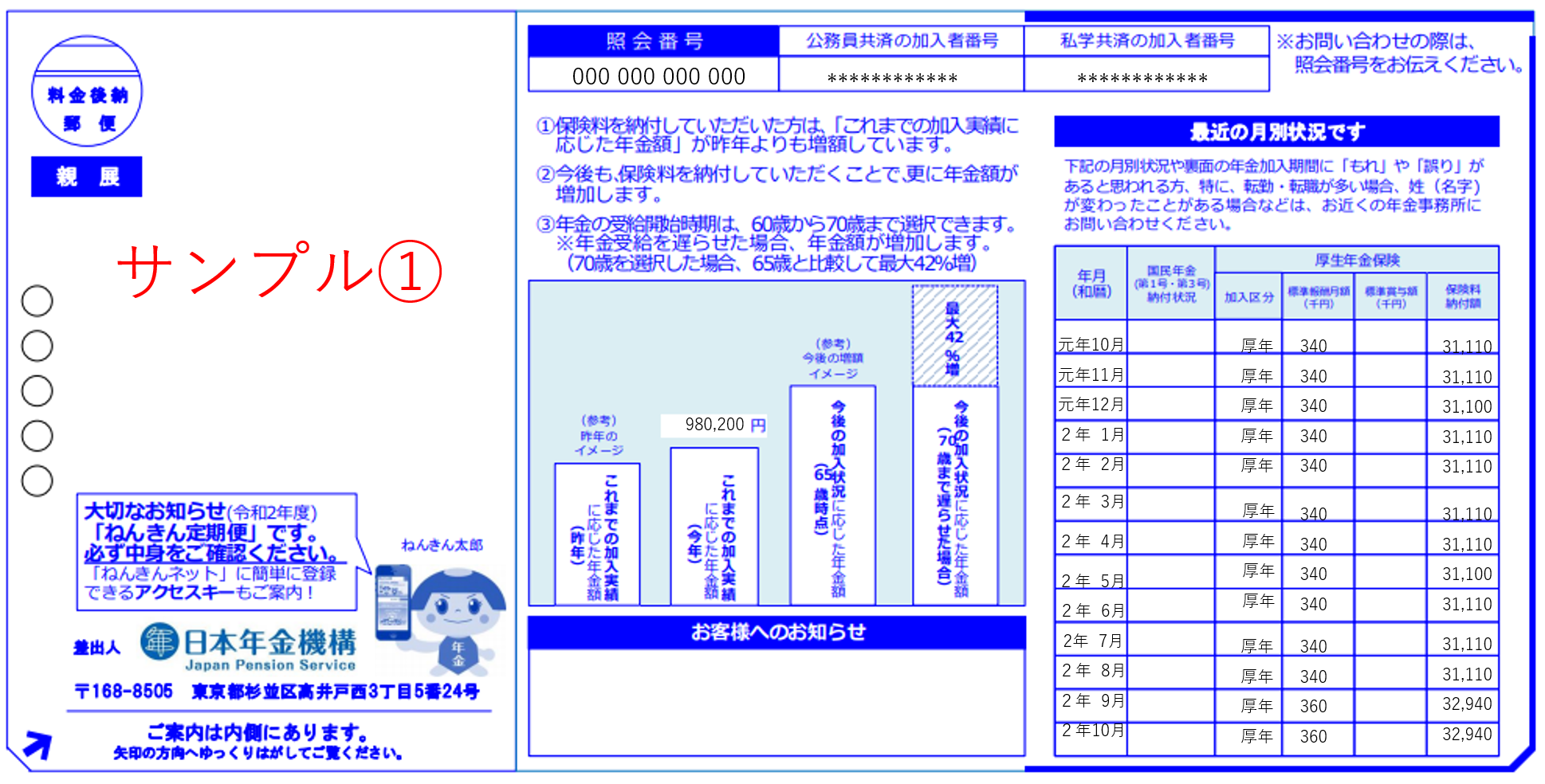

まずは、毎年送られてくるねんきん定期便のハガキのサンプルを見てみましょう。

ねんきん定期便から以下の3つがわかります。

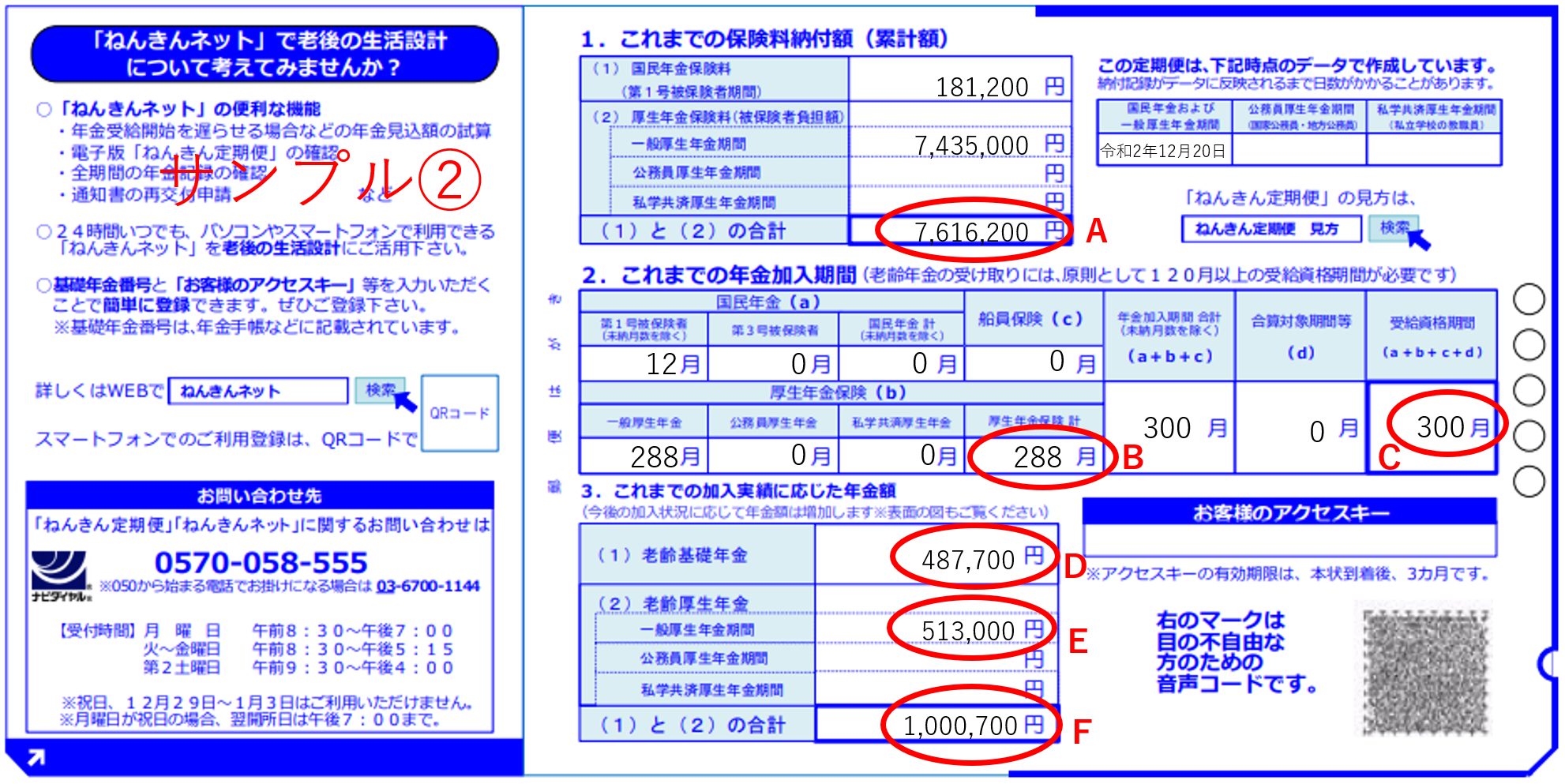

1.これまでに納めた保険料

Aの部分ですが、いかがでしょうか?結構支払っているなあって思いませんか?

皆さんが納めてきた保険料なんですが、厚生年金保険料は、実際にはこの倍の保険料を支払っているんです。

どういうことなのか?保険料は、皆さんとこれまでお勤めになってきた会社の事業主で折半してきました。だから、本来は記載されている保険料の2倍を支払っていることになるんです。結構な保険料を納めてきているんですよね。

このサンプルの例では、納めた保険料はAの2倍で約1,500万。F(加入実績に応じた年金額)が約100万円。試算してみると、15年(1,500÷100)で元が取れる計算です。

65歳から受け取るとして、80歳まで生きていれば元は取れますね。

まあ実際には、ご自身の負担は半分なので、7年半で元が取れるのですが。

ただ、年金制度は老齢年金だけでありません。

他にも障害年金や遺族年金という保障もありますし、老齢年金はインフレにも対応していますので、保障付き年金という素晴らしい保険には変わりありません。

2.これまでの年金加入期間

Cの部分です。わかりやすく記載されているので特段説明は必要ないかもしれませんが、とても重要な項目でもあります。

年金の受け取りには、20歳から60歳までの間に120月(10年間)の受給資格期が必要です。ご存知の方もいらっしゃると思いますが、実はこの受給期間、最近改定されたばかりで、それまでは300月(25年間)の受給資格期間が必要だったんです。

ですが、120月を満たせたところで、老齢年金はとても少ないものになります。やはり満額になる40年間は納めたいところです。

ちなみに、国民年金は60歳までに未納期間がある方などが満額に近づけたいといった場合に、任意で65歳まで加入することができます。

また、厚生年金は仕事を続けることで70歳まで納めることができます(厚生年金加入要件を満たす必要はありますが)。

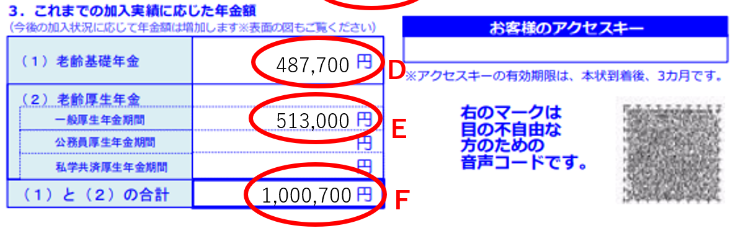

3.これまでの加入実績に応じた年金額

記載通りではありますが、Dが老齢基礎年金、Eが老齢厚生年金、Fが合計いわゆる年間の年金額です。今、年金保険料を納めるのを辞めると、この額が年金額となります。

なお、離婚などにより厚生年金保険の標準報酬の分割対象となった方は、分割後の標準報酬を基に計算しています。*離婚の年金分割については、あらためてご紹介します。

自分の年金額(見込み)を試算しよう

では、いよいよご自身の年金額を定期便を使って試算してみましょう!

(あくまで大まかな試算となりますが、ほぼ近い額にはなります)

E欄⇒公務員や私学共済の方は一般厚生年金期間下の該当欄を確認して下さい

手順1:老齢基礎年金を試算

手順2:老齢厚生年金を試算

手順3:手順1、2の計算結果を合算する

①+②=「老齢基礎年金+老齢厚生年金」の年間の見込み年金額となります

事例(サンプル内容)

(現在45歳、20歳未満の納付無で今後、65歳まで勤務し平均年収400万円と仮定)

手順1

487,700+{(781,700×15年)÷40}=487,700+(11,725,500÷40)

=487,700+293,100(100円未満四捨五入)

=780,800円①

手順2

513,000円+(4,000,000×5.481÷1,000×20年)=513,000+(21,924×20)

=513,000+438,500(100円未満四捨五入)

=951,500円②

手順3

①780,300円+②951,500円=1,731,800円(≒144,316円/月)⇒65歳以降の年金見込み額

皆さんの年金見込み額はいかがだったでしょうか?

少し不安だという方は、基礎年金に付加保険料という制度を活用したり、iDeCoで上乗せをするなどして

早いうちに対策をしてください!

お金を殖やすのに、何よりも重要なのことは時間を味方にすることです!

併せて読みたい記事

Follow me!