老齢年金だけではない~年金のしくみ/障害、死亡時の保険も!?

「公的年金」と言えば、老後の生活を支えるメインの柱。

みんなが毎月収めている厚生年金や国民年金といった公的年金だよ。

公的年金といって真っ先に思い出すのは、老後の年金じゃないかな。

知っている方もいるかとは思うけど、年金は「老後の年金」だけではないソロ!

他にも色んな保障や機能が付いていて、実はもの凄くコストパフォーマンスがいいんだ。

特におひとりさまにとっては安心できるセーフティネットになると思うよ。

今回は、老後の年金だけではない公的年金制度のしくみについて見ていくね。

では早速、案内するソロ!

そもそも公的年金とは!?

公的年金とは、厳密には「国民年金保険」、「厚生年金保険」のことを言います。

名称をみるとわかりますが、これ実は保険なのです。

しかも、人生のリスクに対する総合的な保険なのです。

人生4大リスクって聞いたことありますか?

2.生計維持者の死亡による生活維持リスク

3.長生きによる資金不足リスク

4.寝たきり等の介護リスク

以上が一般的に4大リスクと言われるものです。

公的年金は、4大リスクをしっかりカバーしてくれます。

具体的には、

2.生計維持者の死亡による生活維持リスク⇒遺族年金

3.長生きによる資金不足リスク⇒老齢年金

4.寝たきり等の介護リスク⇒障害年金 *介護保険との併給可

ざっくりですが、すべてに「年金」がついているのがわかると思います。

「障害」「遺族」「老齢」のための年金ということなのです。

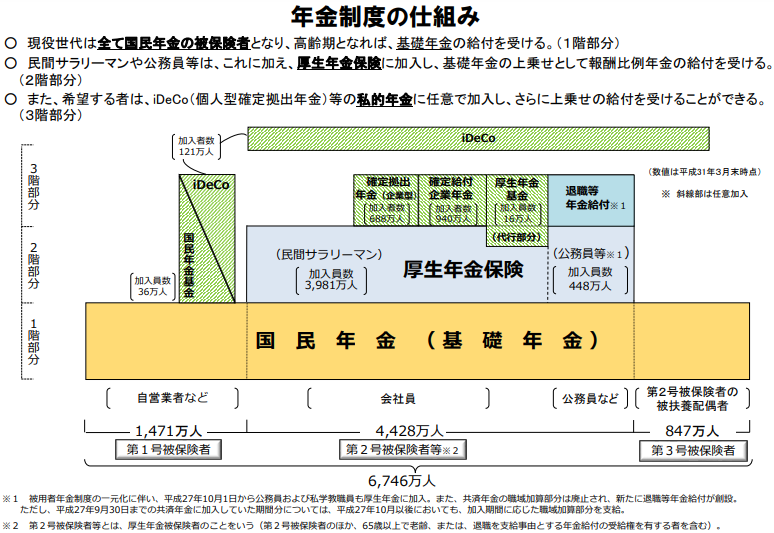

日本の年金制度のイメージ

出所 厚生労働省年金制度の概要より一部転載

出所 厚生労働省年金制度の概要より一部転載

まずは年金制度の全体像をざっくりと確認しましょう。

どこに該当するかわかりますか!?

国民年金は、20歳以上60歳未満のすべての人が強制加入となります。

自営業やフリーランス、主婦(主夫)の方は国民年金のみとなります。

その国民年金を土台に、会社員や公務員であれば厚生年金保険が上乗せされています。

もう少し詳しく見ていきましょう。

国民年金保険

基礎年金と言われるように、20歳から60歳未満の方は全員強制加入となります。

自営業や主婦主夫(3号被保険者)の方だけではなく、厚生年金の会社員の方も国民年金には必然的に加入しています。

具体的な保険内容を簡単にまとめてみました。

| 年金保険種類 | ポイント |

| 障害基礎年金 | 国民年金に加入中または20歳前、60〜65歳未満に病気やケガによって所定の障害状態に該当した際に受給できる。*他要件あり

1級=972,250円+子の加算額 【子の加算】18歳になった3/31まで 詳しくは日本年金機構(障害基礎年金) |

| 遺族基礎年金 | 国民年金に加入中または加入していた60〜65歳未満の方が死亡した時に、遺族に対して年金が支給される。*他要件あり

✅子供がいる配偶者および子供(子供がいないと出ない)

1人目および2人目の子の加算額 各223,800円 詳しくは日本年金機構(遺族基礎年金) |

| 老齢基礎年金 | 言わずと知れた老後の年金。保険料納付済期間(免除期間等含)が10年以上ある場合に、65歳から受け取ることができる。

令和4年4月分からの年金額 777,800円(満額=40年間支払った場合) |

以上、ざっくりですが国民年金についてまとめてみました。*金額は令和4年4月分~

遺族年金は自身で受け取れませんが、お子さんがいるシングルの場合は要チェックです。

厚生年金保険

| 年金保険種類 | ポイント |

| 障害厚生年金 | 厚生年金保険加入中に、病気やケガによって所定の障害状態に該当した際に受給できる。厚生年金保険の被保険者である間に障害の原因となった病気やけがの初診日があるなど他要件あり。

上記、障害基礎年金に加えて 詳しくは日本年金機構(障害厚生年金) |

| 遺族厚生年金 | ・厚生年金保険に加入中の方が死亡した時 ・老齢厚生年金を受給されている方が死亡した時 *他要件あり ✅死亡した方に生計を維持されていた遺族で最も優先順位の高い者が受け取る 年金額=報酬比例部分×3/4 詳しくは日本年金機構(遺族厚生年金) |

| 老齢厚生年金 | ・老齢基礎年金を受給できる方 ・厚生年金保険の被保険者期間が1カ月以上ある方 老齢基礎年金に加えて 年金額=報酬比例年金額+経過的加算+加給年金額 *おひとりさまは原則、報酬比例年金額と考えよう。 もし65歳到達時点で高校生以下のお子さんがいれば年金が加算される(加給年金額)詳しくは日本年金機構(老齢厚生年金) |

ポイントは、原則、厚生年金の各種保険は、上述の国民年金の各基礎年金に上乗せされます。

また、報酬比例年金額≒報酬比例部分が年金額のベースになります。

難しい言葉であり、計算するのもややこしいですよね。

そこで、ねんきん定期便を使った簡単な方法で紹介した記事がありますので参考にしてみてください。

報酬比例部分について↓

まとめ

今回は、年金の保険に焦点を当ててお話をしてきたソロ。

老後の年金だけではなく、障害や死亡時の保険も付いているんだからコスパは良いと思うよ。

老齢年金は終身年金だし、遺族年金も受け取る方にとっては一生受け取る可能性もあるんだから。

大事なことは、こうした公的な保障があることを理解しておくことで自身のライフプランにしっかり活かして欲しいかな。

そして、ここで新たな疑問が湧いてくるソロ。

「年金に保険が付いているのなら、民間の保険は要らないのではないか」!?

実は、他にも健康保険等の公的保障全般の活用によって、民間の保険の必要性に大きな影響を与えます。

この辺については、とても重要なテーマになるから、どんどん発信してくね。

併せて読みたい記事

老後の年金をもっと詳しく↓

https://tsurukameshow.net/pension-record/

障害年金をもっと詳しく↓

https://tsurukameshow.net/old-age-pension/

Follow me!